Las medidas que Trump propone se argumentan en el hecho de que según el, China se aprovecha de exportar bienes y servicios a Estados Unidos en un momento en el que la economía norteamericana es incapaz de alcanzar la productividad del gigante asiático. Es cierto que China ha sido el país que más se ha beneficiado del comercio internacional durante las últimas décadas, al menos si atendemos al peso de esta variable dentro del PIB, pero lo cierto es que, al menos en los desarrollados, ningún país se ha aprovechado claramente de otro.

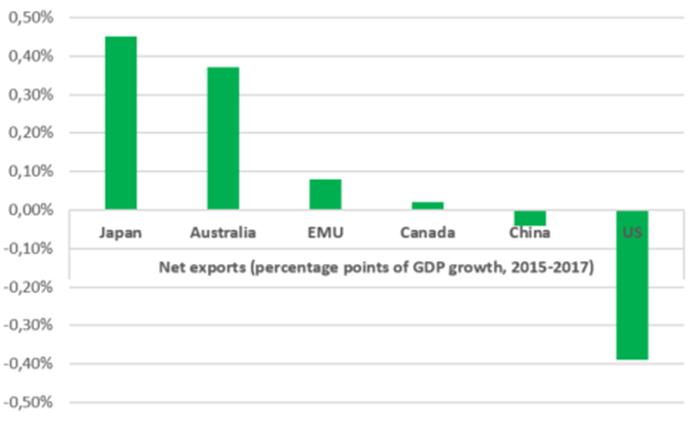

Las medidas que Trump propone se argumentan en el hecho de que según el, China se aprovecha de exportar bienes y servicios a Estados Unidos en un momento en el que la economía norteamericana es incapaz de alcanzar la productividad del gigante asiático. Es cierto que China ha sido el país que más se ha beneficiado del comercio internacional durante las últimas décadas, al menos si atendemos al peso de esta variable dentro del PIB, pero lo cierto es que, al menos en los desarrollados, ningún país se ha aprovechado claramente de otro.  De hecho son precisamente los “socios” comerciales de Estados Unidos, tanto Japón como Australia, los países que más han visto crecer el saldo de su balanza comercial con respecto al PIB en los dos últimos años.

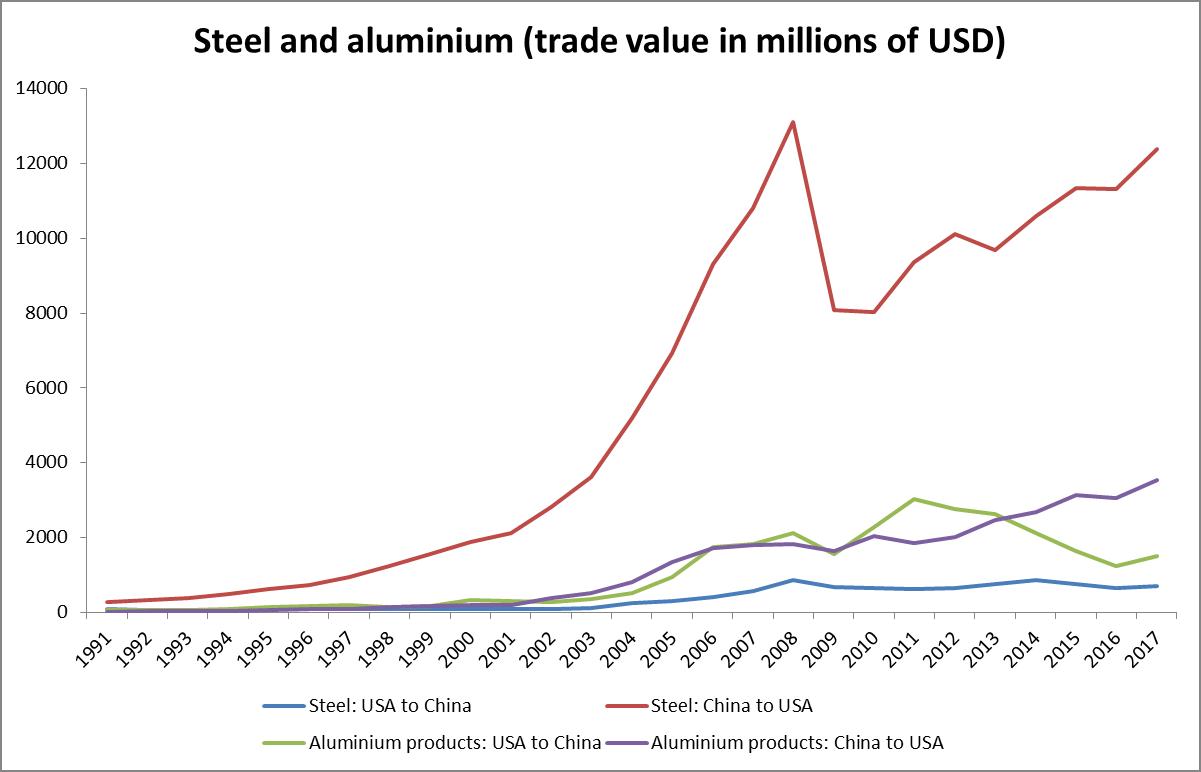

De hecho son precisamente los “socios” comerciales de Estados Unidos, tanto Japón como Australia, los países que más han visto crecer el saldo de su balanza comercial con respecto al PIB en los dos últimos años.  La guerra comercial puede suponer un importante punto de inflexión para los mercados financieros en tres ámbitos: el de las materias primas, en el de la renta variable y en el del mercado de divisas. Dentro de las materias primas, son el petróleo y el aluminio los que más pueden verse afectados ya que, en el primer caso, China es el segundo mayor importador de crudo estadounidense y, por su parte, EEUU importa un tercio del aluminio que necesita al país asiático. Un desabastecimiento de cualquiera de los dos implicaría un alza en los precios y una caída de márgenes para las empresas que dependen de los mismos. Por otra parte, materias agrícolas como la soja, el maíz y el algodón podrían verse afectadas pero en menor medida ya que, a pesar de que ambos países tienen intereses en el comercio de las mismas, hay otros mercados como Bangladesh, en el caso del algodón o Brasil y Argentina, en el caso de la soja, que podrían aliviar los efectos de los posibles aranceles.

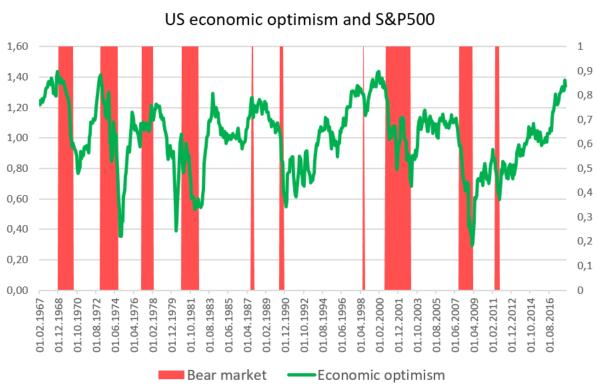

La guerra comercial puede suponer un importante punto de inflexión para los mercados financieros en tres ámbitos: el de las materias primas, en el de la renta variable y en el del mercado de divisas. Dentro de las materias primas, son el petróleo y el aluminio los que más pueden verse afectados ya que, en el primer caso, China es el segundo mayor importador de crudo estadounidense y, por su parte, EEUU importa un tercio del aluminio que necesita al país asiático. Un desabastecimiento de cualquiera de los dos implicaría un alza en los precios y una caída de márgenes para las empresas que dependen de los mismos. Por otra parte, materias agrícolas como la soja, el maíz y el algodón podrían verse afectadas pero en menor medida ya que, a pesar de que ambos países tienen intereses en el comercio de las mismas, hay otros mercados como Bangladesh, en el caso del algodón o Brasil y Argentina, en el caso de la soja, que podrían aliviar los efectos de los posibles aranceles.  Dentro de la renta variable, el mercado americano continúa la tendencia alcista que inició hace 9 años. Existe la sensación de que el optimismo es tal que, cualquier noticia ligeramente negativa podría hacer caer el mercado ante el no cumplimiento de las expectativas. Además, muchas de las empresas de consumo estadounidenses tienen centrado su negocio en China de cara a seguir creciendo. La imposición de aranceles por parte de aquél país podría, así, perjudicar los resultados de empresas como Apple o Caterpillar.

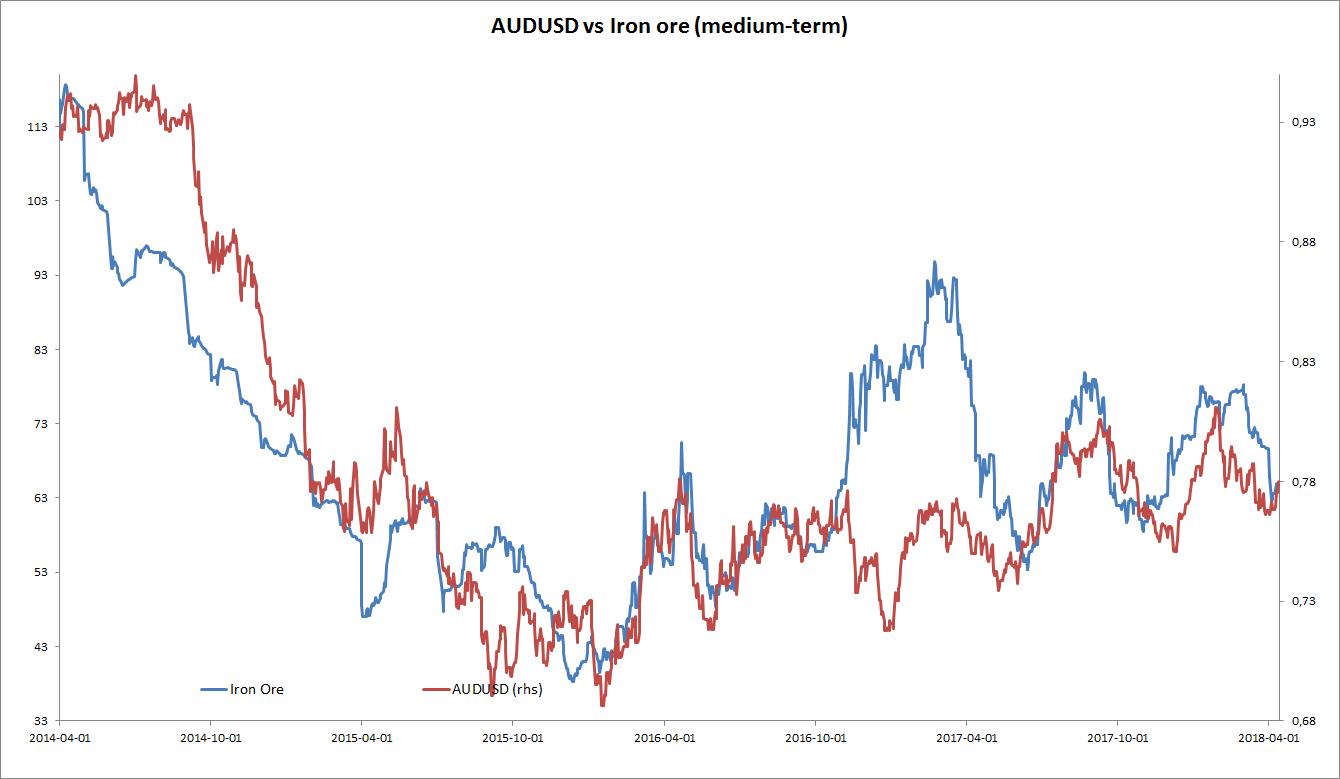

Dentro de la renta variable, el mercado americano continúa la tendencia alcista que inició hace 9 años. Existe la sensación de que el optimismo es tal que, cualquier noticia ligeramente negativa podría hacer caer el mercado ante el no cumplimiento de las expectativas. Además, muchas de las empresas de consumo estadounidenses tienen centrado su negocio en China de cara a seguir creciendo. La imposición de aranceles por parte de aquél país podría, así, perjudicar los resultados de empresas como Apple o Caterpillar.  Por último, el dólar australiano, con una gran correlación con el precio del hierro, podría verse golpeado si la industria metalúrgica en China se viera afectada. Ya que las exportaciones de hierro suponen cerca de 1/6 de las exportaciones australianas totales y es el proveedor del 60% de las importaciones chinas.

Por último, el dólar australiano, con una gran correlación con el precio del hierro, podría verse golpeado si la industria metalúrgica en China se viera afectada. Ya que las exportaciones de hierro suponen cerca de 1/6 de las exportaciones australianas totales y es el proveedor del 60% de las importaciones chinas.  ]]>

]]>