Por Gonzalo Cañete.

Un mundo verde como el que se describe en los planes de un “Green Deal”, tanto en EEUU como en Europa, no sólo consiste en imaginar un mundo limpio, floral y multicolor. Tras este escenario se encuentra una forma de vida que no sólo afectará a las formas de producción y oferta, subvencionando con rentas y ahorros de los ciudadanos nuevas industrias. Este ecosistema impactará también en los hábitos de consumo-demanda, gravando fuertemente determinadas acciones que hoy se pueden considerar normales, pero que en ese futuro verde serán impensables.

¿Poseeremos en el futuro vehículos propios o los impuestos nos llevarán a todos a utilizar formas de transporte público ecológicas en la transición del mundo de los hidrocarburos al mundo eléctrico?

La energía nuclear se vendió como alternativa ecológica y segura frente al petróleo y el carbón, hasta que vimos los efectos secundarios. ¿Pasará lo mismo con la industria de los coches eléctricos y la contaminación subyacente que generan sus baterías de litio?

Veamos a continuación cuáles son los retos reales a los que se enfrenta la nueva administración de EEUU tras toda esta fachada verde.

El déficit fiscal de Estados Unidos, un obstáculo insalvable

La carta fuerte que Biden ha utilizado durante sus propuestas no es muy sofisticada. Sencillamente todo se basa en el plan de gastar más dinero como estímulo económico, pese a que durante décadas fue uno de los más críticos con el aumento del déficit fiscal.

Si a esto le sumamos el control de los republicanos en el Senado, las probabilidades de obtener “barra libre” de estímulos fiscales se reducen.

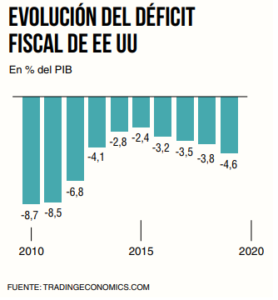

Las propuestas de esta nueva Administración son sólo eso, promesas de políticos. En lo que sí podemos tener confianza es en los números. Por eso quiero destacar la evolución del déficit estadounidense durante los últimos años como primer obstáculo.

Una Administración que reiteradamente gasta mucho más de lo que ingresa se enfrenta antes o después a una bancarrota o a una reestructuración de su deuda. Como lo primero sería un apocalipsis, estoy convencido de que asistiremos a lo segundo, un gran “reset”.

Pese a que Donald Trump no ha logrado eliminar el déficit, cabe destacar que por lo menos no alcanzó las cifras terroríficas logradas por Obama de casi un 10% del PIB, como ilustra el grafico de la izquierda.

Biden y el lock down: impacto directo en déficit y empleo

Biden ha sido defensor de la idea de cerrar la economía, y los casos de Covid-19 aumentaron fuertemente en diciembre en EE UU. También ha sido partidario de abrir las escuelas. Aquí nos encontramos una primera contradicción, ya que muchos pensaron que abrir las escuelas era una medida para liberar a los padres y hacer que pudiesen incorporarse progresivamente al ámbito laboral. Mandar a los niños a las escuelas y dejar los padres encerrados en casa no parece una estrategia muy inteligente.

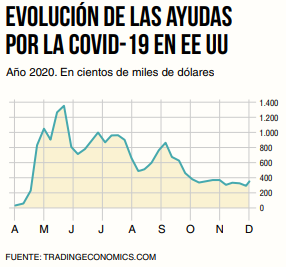

Aún es peor pensar que se va a conseguir recuperar el empleo y reducir el déficit cerrando la economía. En el gráfico a continuación podemos ver como a medida que bajo la Administración de Donald Trump se reabrieron estados, los subsidios de ayuda por la Covid-19 se redujeron drásticamente.

No hay que ser matemático para deducir que las medidas restrictivas que ha defendido Biden dispararán de nuevo estos subsidios, con el consiguiente aumento del paro y el impacto en las cuentas públicas con un déficit fiscal fuera de control.

El juego de mantener un déficit elevado a perpetuidad: los reyes del dólar

Deber dinero al resto del mundo y vender tus productos en los mercados internacionales a buen precio es mucho más fácil cuando tu moneda está situada en el corazón de los mercados mundiales. Es decir, ninguno de nosotros aceptaríamos un activo como garantía, forma de pago o depósito de reserva que sistemáticamente es devaluado durante el paso de los años. Sin embargo, el dólar es el “rey del mambo” desde la Segunda Guerra Mundial. El combustible de este planeta se vende en dólares hace décadas, y las reservas de los bancos centrales del mundo se mantienen principalmente en dólares, en más de un 50 %, según el Banco de Basilea.

Por lo tanto, aceptando la universalidad del dólar, sus dueños se pueden permitir utilizarlo como un chicle sin que el resto del mundo pueda deshacerse de él. Esto quiere decir que EE UU vende su deuda al mundo cotizada en dólares y que, para pagarla de vuelta, sólo tiene que generar más dólares, una forma de default implícito.

Sin embargo, actualmente estamos asistiendo a una caída sistemática del dólar. Esto está llevando a muchos analistas a juzgar (prematuramente, bajo mi punto de vista) que es el fin del “billete verde”. Si algo han demostrado los arquitectos del sistema monetario actual es su capacidad de supervivencia.

Lo importante aquí es la dificultad con la que se va a enfrentar la nueva administración si el gran reset que hemos mencionado se produce. Muy posiblemente, una digitalización del dinero con una moneda mundial referencial precise de una negociación previa por parte de los dueños del dólar.

Mientras tanto, China sige avanzando rápida y disciplinadamente hacia la inserción del yuan en el sistema monetario del mañana. En 2016 ya lograron que su moneda fuese aceptada en la cesta de derechos especiales de giro del FMI y que el petróleo cotizara en yuanes en Shanghai en 2018.

Cómo financiar este despilfarro: recaudación fiscal e impuestos

Recientemente, la propia Comisión Europea (CE) ha dicho abiertamente que los estímulos fiscales históricos que va aplicar Europa se financiarán con nuevos impuestos. Este ecologismo neo socialista pronto impactará en nuestra forma de vida.

Bajo la campaña de Biden, los objetivos clave en su programa de estímulo fiscal de 3,5 billones de dólares van desde cambiar millones de empleos hacia energías limpias hasta promesas como apoyar la investigación de alta tecnología, estimular el consumo de productos americanos y abordar las desigualdades sociales, incluyendo un salario mínimo federal y políticas de género. Es el estilo de gobierno que vemos en Europa, ambiguo en su forma y deficitario financieramente hablando.

Para el Estado, hacer un mundo más limpio significa aplicar nuevos impuestos con los que financiar sus promesas. El equipo de Biden ha propuesto un programa de recompra de armas que hace que sus poseedores tengan sólo dos opciones, venderlas al gobierno o registrarlas bajo la ley nacional de armas de fuego pagando un impuesto de 200 dólares. Considerando que existen más de 20 millones de rifles en manos del público en EE UU, esta Administración sacaría varias decenas de miles de millones de dólares de esta nueva fuente recaudatoria.

Estas medidas podrían ser una ruptura de la promesa de no cobrar más impuestos a las clases medias, que poseen armas de fuego. Por otro lado, el descontento generalizado por la situación de la Covid-19 y los posibles cierres de negocios.

Por cierto, también anunció un aumento de los impuestos a las empresas anulando la reforma fiscal de estímulo que aplicó Donald Trump. Pasarán del 21% al 28%. Un mundo más bello, pero más intervenido y dependiente del Estado. ¿Ve usted también un nuevo neo socialismo verde emergiendo?

La recuperación de empleo se ralentiza en cada nueva crisis

Asistimos a una economía mundial anestesiada e intervenida desde la crisis del 2008. Crecimiento económico lento, inflación inexistente, a tal extremo que incluso ha llegado a ser redefinida por las mayores autoridades monetarias. ¿Este ciclo económico nos llevará a reescribir los libros de economía?

Ante el mayor estímulo monetario de la historia por parte de la FED y el BCE tuvimos una recuperación económica agónica, parece que los viejos instrumentos ya no funcionan.

Joe Biden deberá ser un auténtico mago para resolver este problema, especialmente considerando su postura con respecto a la crisis de la Covid-19. Recuperar empleo cerrando la economía y controlando el déficit es prácticamente una contradicción.

La recuperación del empleo en EE UU ha sido cada vez más lenta en cada crisis. Pasaron casi seis años hasta que se recuperó la destrucción de empleo de la crisis de 2008 en Estados Unidos. La destrucción de empleo por la crisis de la pandemia ha sido significativamente mayor que entonces.

El déficit comercial y la guerra comercial: objetivos similares de estilo diferente

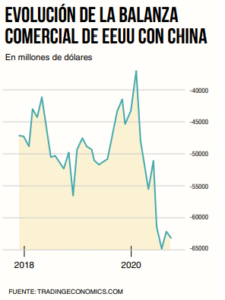

Biden ya ha comentado que no tiene intención de revertir la política arancelaria de Trump por el momento, pues el Partido Demócrata también jugó sus cartas en un intento de aislamiento comercial a China.

La única diferencia entre la era de Obama y la de Trump han sido las formas. Si bien es cierto que Trump ha peleado más duro por lograr el gran sueño, recuperar la industria estadounidense, su política ha consistido en castigar las importaciones de China y hasta que China compre más producto americano.

Es un disparo en el pie para las multinacionales americanas que producen en China. Los aranceles indirectamente impactan contra sus beneficios. Trump sugirió que si volvían a producir en EE.UU. podrían no pagar impuestos, recuperando así el empleo y la industria sin tener que recurrir a salarios esclavistas. En cualquier caso, esto parece estar produciendo ciertos efectos. Apple ya está considerando mover parte de su producción de China a Vietnam.

Sin embargo, Biden probablemente seguirá en el largo plazo la estrategia de Obama de “Asia Pivot”, implementando acuerdos comerciales con los países asiáticos dejando fuera a China como fue el TTP.

Como vemos en el gráfico a continuación las medidas de Trump parece que lograron revertir fuertemente el déficit comercial con China. Medidas al estilo Obama podrán tener efecto similar en años venideros pero no necesariamente recuperar la industria y el empleo.

El mercado más tecnológico

¿Y qué ocurrirá en las bolsas? Como se suele decir, descuentan los acontecimientos futuros y todo lo que se ha dicho aquí queda también descontado en las bolsas.

Si algo nos ha enseñado la reciente crisis es como los gigantes tecnológicos han pasado por encima de ella. La expansión de compañías como Amazon en los peores meses de la pandemia lo demuestran.

Los planes de financiación a empresas de energías limpias también han dejado huella en las compañías de energías renovables. La misma huella hundida que han dejado en el sector de la energía. La petrolera Exxon Mobile ha llegado a caer más de un 50% en el S&P 500 durante este 2020, mientras que otras, como Sunflower, ha subido más del 275% en el Nasdaq.

Queda a juicio del lector elegir si quiere apostar por un caballo que va a la cabeza de la carrera o por aquellos que podrían recuperar posiciones los próximos meses. No es descabellado pensar que esta crisis, tarde o temprano, acabará diluyéndose y la actividad se irá recuperando. Por mucha reconversión industrial verde que quieran realizar, tardará décadas en llevarse a cabo al completo, el mundo sigue consumiendo hidrocarburos a día de hoy.

Por lo demás, unos mercados con suministro constante de liquidez desde los grandes Bancos centrales no podrán hacer correcciones muy fuertes salvo casos de catástrofe. El mercado de hoy esta amañado y sus precios artificialmente inflados.