Por Alba Puerro.

Que la Bolsa y los mercados financieros son un reflejo de la salud de la economía hace tiempo que dejó de ser así. Aunque debería serlo. Pero la intervención de la Fed (La Reserva Federal de los Estados Unidos) ha conseguido que los mercados financieros, donde cotizan miles de empresas, se distancien de la realidad económica y geopolítica del país, y, por extensión, del mundo.

“Los mercados están demostrando una vez más que se han convertido en un videojuego autónomo separado de toda realidad. En cualquier otro momento de la historia, con un evento como el del asalto al capitolio de la Casa Blanca por partidarios de Trump que tuvo lugar el pasado 6 de enero, no habríamos visto a los mercados negociando en verde, y mucho menos en máximos históricos”.

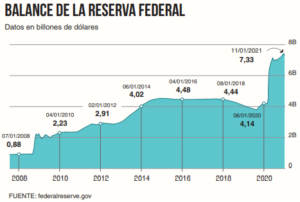

Pero empecemos por el principio del desequilibrio. Llegó la Covid-19, un evento exógeno y altamente improbable como es una pandemia, lo que llamamos un “cisne negro” en el mundillo, y las Bolsas cedieron. Pero cedieron de una forma tan rápida y violenta que obligaron a la Fed a intervenir aún más en los mercados. ¿Cayeron de esta forma las Bolsas por el coronavirus? Bueno. La realidad es que la “bomba de relojería” ya estaba armada: Precios de cotizaciones de empresa inflados, presentaciones de resultados que esconden reestructuraciones y otros gastos, ultraconcentración (unas pocas empresas grandes ponderan más que casi 500 empresas del S&P 500) y autocomplacencia (creencia por parte de los inversores de que todo va a subir ad infinitum) fueron algunas piezas de esta bomba. Con un contexto así, cualquier evento puede generar una volatilidad en la que en apenas 3 -4 días se coma beneficios de meses. Y la manera en que la Fed decidió intervenir y lidiar con la crisis actual viene inmediatamente después de una estrategia similar que se desarrolló en 2008 y 2013. La hoja de balance de la Reserva Federal se ha disparado de 3,75 billones de dólares en septiembre de 2019 a 6,5 billones solo siete meses después.

Muchos inversores no saben el riesgo que corren sus acciones o inversiones, ya que están basadas casi por completo en la voluntad y capacidad de la Fed para mantener la economía inflada hasta que se formule una solución a la crisis actual. La solución puede venir en forma de una cura definitiva para la Covid-19 o puede llegar con el tiempo si las tasas de contagio y de muertes se reducen hasta niveles manejables. De cualquier manera, se ve bien descrito en una publicación reciente que decía: “Tengo un neumático con un clavo grande. No importa cuánto aire bombee, no se volverá a inflar. ¿Tiene la Fed suficiente aire para mantenerlo permanentemente inflado?”.

Que las empresas en pérdidas (más del 40% de las cotizadas) no hagan más que subir, hace que nos preguntemos por qué. La respuesta debe ser que los inversores tienen muchas esperanzas en el poder de la Fed para mantener el neumático inflado pese a este gran agujero y se dice que “la esperanza es una mala estrategia de inversión”. Lo nunca visto. Durante la última década, la Reserva Federal y los bancos centrales a nivel mundial se han involucrado en “medidas de emergencia” interminables para apoyar los mercados de activos. Si bien el objetivo declarado era que tales acciones fueran para fomentar el pleno empleo y la estabilidad de precios, ha habido poca evidencia de éxito. El cuadro a continuación muestra la expansión del balance de la Reserva Federal y su efectivo retorno de la inversión (ROI) en varios aspectos de la economía. No importa cómo se analice, el “ROI efectivo” ha sido pésimo. Gráficos que vienen a confirmar que la Fed gasta 14 dólares para que la gente se gaste o genere un beneficio de sólo un dólar. ¿Tiene esto alguna lógica?

Una de las consecuencias invisibles de las políticas monetarias de la Fed, es que, desafortunadamente, el impacto del “efecto riqueza” solo ha beneficiado a un porcentaje relativamente pequeño de la economía en general. La única razón por la que la liquidez del banco central norteamericano ‘parece’ ser un éxito es cuando se ve a través de la lente del mercado de valores. Si bien en el corto plazo las intervenciones monetarias en curso pueden parecer “libres de riesgo”, a largo plazo, la Reserva Federal puede estar atrapada.

Actualmente no tenemos el tipo de inflación que conduce a un crecimiento económico más sólido, solo aumenta el coste de la vida y socava el gasto del consumidor: alquiler, seguro y atención médica. No hay evidencia de que la “política de tipos de interés cero” de la Fed conduzca a un crecimiento económico robusto a través de las transacciones de bienes y servicios.

“Se hizo evidente durante el último trimestre de 2020 que los inversores ignoran los resultados para perseguir el impulso del mercado. Están más pendientes del ‘momentum’ que realmente de la salud y resultados de las empresas que están comprando. Compran hasta empresas en bancarrota o quiebra técnica. Sin embargo, a lo largo de la historia, tales grandes divergencias entre los fundamentos y el precio han dado como resultado bajos rendimientos futuros. Es poco probable que esta vez sea diferente, el mantra de usar estimaciones de 24 meses para justificar el pago de valoraciones extremadamente altas hoy, es arriesgado”, señala Lance Roberts, estratega jefe de RIA Advisors.

Las minutas de la Fed carecen por completo de cualquier discusión o reconocimiento de cualquier efecto secundario negativo de sus políticas, es decir, no se menciona la brecha de riqueza en expansión récord, las valoraciones históricas de activos o las distorsiones de precios. Robert S. Kaplan, presidente y director ejecutivo del Banco de la Reserva Federal de Dallas, comentó: “Me preocupa que la compra de bonos tenga algún impacto distorsionador en la fijación de precios, que alienten la asunción de riesgos excesivos y que estos generen excesos y desequilibrios que pueden ser difíciles de manejar en el futuro”.

Esto es lo que irrita a muchos economistas: saben exactamente el impacto de las distorsiones de precios y la brecha de riqueza, pero Powell sigue mintiendo al respecto porque no puede admitirlo y permanece sin ser cuestionado por los medios. Y Wall Street lo acepta porque llena sus bolsillos. Todo es una gran casa de mentiras. Todo el sistema está estructurado de tal manera que solo se puede salvar cada vez creando brechas de riqueza y distorsiones de precios cada vez mayores. Es un sistema fundamentalmente defectuoso basado en una asignación de recursos completamente ineficiente. Lamentablemente, esto continuará mientras siga funcionando para aquellos que se benefician de él. El cambio no llegará hasta que sea forzado por un realineamiento estructural, es decir, que la intervención ya no funcione debido a que los rendimientos cada vez sean menores.

Kaplan señala algunas de las variables de mercado más importantes a observar a corto y medio plazo: los bonos a 10 años en USA, especialmente si superan el 1% de rendimiento, y el dólar americano. Los mercados dependen de los tipos bajos y la debilidad del dólar. Asimismo, el mercado es tan vulnerable y está tan apalancado, que no tiene pinta de aguantar un aumento significativo de las tasas de interés.

La ultraconcentración y el ultraapalancamiento en los mercados, mezclado con la ultracomplacencia, lo han fragilizado al punto de no soportar pequeños aumentos de los tipos.

Los niveles crecientes de deuda de margen son una medida de la confianza de los inversores. Confían ciegamente en este activo. Los inversores están más dispuestos a contraer deudas con las inversiones cuando las acciones suben y tienen más valor en sus carteras para contraer préstamos. Actualmente, la mayoría de los inversores se ha olvidado de marzo. O, peor aún, asumen que no puede volver a suceder por una variedad de razones miopes. Claro, esta vez podría ser diferente. Ese ha sido el “canto de sirena” de los inversores desde marzo. Sin embargo, este no suele ser el caso.

También los analistas hacen su trabajo aquí, elevando de media en un 30 % las valoraciones de las cotizaciones para que sigan siendo atractivas, aun cuando los resultados no son, ni de lejos, estables. Las presentaciones de resultados de las empresas se han convertido en un juego: Los analistas de Wall Street reducen continuamente las estimaciones de beneficios de las empresas para el trimestre para que las compañías puedan batirlas sin problemas. Después del colapso de las puntocom del 2000, las compañías y los analistas se comprometieron a evitar realizar previsiones alternativas de ingresos que pudieran confundir a los inversores. Obviamente, lo están incumpliendo.

Lynn Turner, contable jefe de la Securities and Exchange Comission (SEC, el regulador de los mercados de EE UU) entre 1998 y 2001, asegura que las compañías todavía están realizando previsiones con “números inventados y falsos, tal y como lo hicieron hace 15 años, tal vez más, y pocos expertos lo están denunciando. Los analistas no están haciendo lo suficiente para respaldar los números que la gerencia les da para descubrir lo que realmente está sucediendo”, dice Turner.

Brian Rauscher, estratega jefe de cartera de Robert W. Baird & Co., indica, por su parte, que “el precio de las acciones de una compañía puede seguir aumentando en base a una cuenta de resultados inflada durante meses, incluso años, pero no indefinidamente.” Rauscher asegura que es como una bomba que nadie puede ver, colocado debajo del mercado: “sabes que está allí, pero no estás seguro de cuándo explotará”.

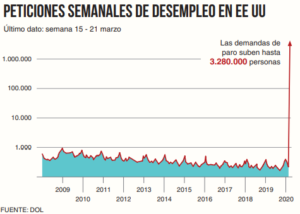

Pero aún queda un último detalle preocupante: en el primer trimestre de 2020 se conoció un dato brutal e histórico. Nunca se había visto nada igual, ni parecido en la crisis de 2008. Casi 3,3 millones de trabajadores se apuntaron al paro durante la última semana de marzo en Estados Unidos. La cifra más alta de peticiones semanales de desempleo en EEUU, hasta el pasado mes de marzo, se remontaba a 1982: 695.000 personas, casi cinco veces menos.

Esta cifra no ha hecho más que subir, haciendo que, cada jueves, con la publicación de los datos de desempleo de USA, se vea “normal” que las peticiones de desempleo alcancen las 800.000 cada semana. A la inversa de lo observado con las previsiones de ingresos de las empresas -estimaciones bajas para que con pésimos resultados puedan batirlas-, en el caso del mercado laboral se hace un pronóstico muy elevado de los parados. Así, semana tras semana, los mercados ignoran el decepcionante informe.

Dos portadas históricas del New York Times con respecto al desempleo

Han aumentado los impagos de hipotecas, de los gastos de tarjetas de crédito y de los préstamos. Las empresas no son ajenas a esto, muchas no llegan a fin de mes y sobreviven gracias a los préstamos. Son compañías “zombis” y representan un buen porcentaje del tejido empresarial de los Estados Unidos (alrededor del 20%).

Las empresas “zombis” son aquellas que afrontan costes del servicio de la deuda más altos que sus ganancias y se mantienen a flote gracias a los préstamos. “Este es un problema macroeconómico. Las empresas ‘zombis’ son menos productivas y su existencia reduce la inversión y el empleo en empresas más productivas”, señala el economista jefe de Deutsche Bank Securities, Torsten Sløk.

En resumen, un efecto secundario de que los bancos centrales mantengan los tipos de interés bajos durante mucho tiempo es que mantiene a flote a las empresas improductivas. En última instancia, eso reduce la tasa de crecimiento a largo plazo de la economía.

Esto también explica por qué actualmente existen niveles récord de emisión de “bonos basura” en el mercado. Las empresas zombis dependen de un clima de inversión especulativa para la emisión de bonos para su supervivencia, un ecosistema ideal que ha generado y mantiene la FED. Curiosamente, el número de empresas “zombis” en el mercado ha alcanzado máximos de una década en 2020. Las intervenciones masivas de la Reserva Federal, los rescates y los tipos de interés “cero” proporcionaron el soporte vital que necesitaban las empresas en quiebra.

Esto también explica por qué actualmente existen niveles récord de emisión de “bonos basura” en el mercado. Las empresas zombis dependen de un clima de inversión especulativa para la emisión de bonos para su supervivencia, un ecosistema ideal que ha generado y mantiene la FED. Curiosamente, el número de empresas “zombis” en el mercado ha alcanzado máximos de una década en 2020. Las intervenciones masivas de la Reserva Federal, los rescates y los tipos de interés “cero” proporcionaron el soporte vital que necesitaban las empresas en quiebra.

Por ello, los inversores siguen comprando empresas “zombis” con un desconocimiento imprudente. Los inversores creen que la Fed los está protegiendo de las consecuencias del riesgo, que los ha “asegurado” contra posibles pérdidas. Nada más lejos de la realidad; a pesar de las inyecciones de liquidez, si una empresa finalmente quiebra y desaparece, sus acciones irán a cero, y tanto los inversores como la Fed habrán tirado el dinero.

La última advertencia viene precisamente de la propia Reserva Federal, que señaló en su último informe de estabilidad financiera el aumento de las ventas de deuda corporativa de riesgo como una de las principales vulnerabilidades que afronta el sistema bancario de Estados Unidos. La Fed advirtió que una recesión podría exponer vulnerabilidades en los mercados de deuda corporativa de los Estados Unidos.

El tema de las “corporaciones zombis”, o compañías que ya estarían en bancarrota si no fuera por los bajos tipos de interés y la flexibilidad de los préstamos, no es un problema reciente. Uno de los conceptos erróneos comunes del mercado actual es que el problema de las “hipotecas subprime” fue mucho mayor de lo que estamos hablando actualmente. Ni por asomo.

Hay alrededor de 1,15 billones de dólares en préstamos apalancados pendientes de los Estados Unidos, un récord que es el doble que hace cinco años. Y en los próximos 5 años vencerá más del 50% de esa deuda.

Una economía más débil, el riesgo de recesión, la caída de los precios de los activos o el aumento de los tipos podrían impedir que muchas corporaciones refinancien parte de esta deuda. Los impagos subirán significativamente, y gran parte de esta deuda será considerada como “bono basura”.

Es poco probable que los bancos centrales estén preparados o tengan la capacidad monetaria para afrontar con solvencia las consecuencias de este escenario. Nunca antes en la historia hemos visto tanta deuda. La deuda pública, la deuda corporativa, la deuda bancaria en la sombra y la deuda de los consumidores se encuentran en niveles récord. No solo en los Estados Unidos, sino en todo el mundo. Y esa es la principal diferencia entre esta burbuja (o tendencia alcista estimulada por la Fed) y las anteriores. Ni 1929 ni 2008. Disfrutemos de la fiesta mientras siga sonando la música.