Por Raúl Castillo.

La crisis del coronavirus ha sido, por inesperada, un auténtico “cisne negro” para los bancos europeos. El negocio bancario tradicional, basado en prestar dinero, “yace” moribundo en suelo europeo por el largo periodo de tipos de interés negativos de la zona Euro, que va desde la Gran Crisis Financiera de 2008 (GCF) hasta la crisis de la Covid-19 de 2020.

La baja inflación y el bajo consumo de los ciudadanos, por el temor a perder su empleo y los confinamientos, han supuesto “la puntilla” para los bancos que habían transformado su negocio desde 2008 convirtiéndose en prestadores de servicios a sus clientes. Las entidades se han dedicado a ofrecer créditos al conRaúl Castillo sumo, seguros, ofertas de renting, ventas cruzadas de alarmas y un sinfín de servicios, convirtiéndose en auténticos “bazares chinos” con la esperanza de recuperar sus ratios de rentabilidad.

Pero los ciudadanos han decido ahorrar y ya saben lo que decía el actor Leonardo di Caprio interpretando al controvertido financiero Jordan Belfort en la película ‘El Lobo de Wall Street’ de Martin Scorsese: “El negocio consiste en pasar el dinero del bolsillo de tu cliente a tu bolsillo”.

“El negocio consiste en pasar el dinero del bolsillo de tu cliente a tu bolsillo”

Así que las empresas financieras se han visto obligadas, como en 2008, a agarrarse al “clavo ardiendo” de la reducción de plantillas, el desarrollo tecnológico y las tan traídas y llevadas fusiones entre entidades.

Sin embargo, no hay garantías de que estos acuerdos entre bancos nacionales soluciones los problemas estructurales de la banca: muchas fusiones locales no logran agregar valor y sus réditos no alcanzan para la inversión de miles de millones de euros que tienen que hacer en tecnología para ir eliminando oficinas y personal.

Por ahora, los acuerdos siguen el esquema tradicional de “pez grande” se come a “pez chico”. El negocio más importante de este estilo lo vimos en España, con la compra de Bankia por Caixabank, por unos 5.000 millones de euros. Pero este esquema de “el grande se come al pequeño” en el área nacional empieza a provocar algunas digestiones pesadas, por lo que en la mente de los banqueros europeos y del regulador empieza a verse como la solución más idónea, las fusiones trasnacionales en la zona Euro.

“En algún momento es posible que veamos tres o cuatro grandes grupos con una cuota de mercado en la zona Euro cercana al 20%”, comentó a Bloomberg el codirector de acuerdos financieros para Europa de Bank of America Giorgio Cocini.

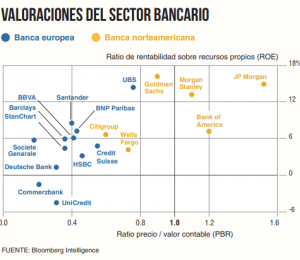

La pandemia mundial ha aumentado sus vulnerabilidades, llevando los precios de las acciones de bancos europeos a mínimos históricos. Y la brecha entre los bancos de la UE y sus rivales estadounidenses, como JPMorgan y Morgan Stanley, no ha hecho más que crecer desde 2008, como muestra el gráfico de Bloomberg que une el valor en libros de las entidades con la tasa de retorno sobre su capital. Las fusiones en España y en Italia no son más que el preludio de las fusiones trasnacionales, y los consejos de administración de los bancos no hablan de otra cosa: crear gigantes europeos que les permitan sobrevivir tras la era post-Covid.

Las apuestas no se han hecho esperar y ya hay quien se atreve a hacer quinielas, aunque las entidades guardan mutismo absoluto sobre estas decisiones.

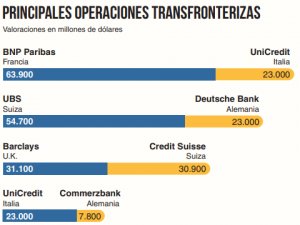

Cuatro operaciones trasnacionales son ahora la ‘comidilla’ del mundo bancario europeo: La absorción del francés BNP con el italiano Unicredit; la de Deutsche Bank por parte del gigante suizo UBS; la fusión en igualdad de condiciones del británico Barclays y los suizos Credit Suisse, con los problemas de fondo que causa el recién estrenado Brexit, y la absorción del germano Commerzbank por parte de UniCredit, que pasaría de “pez pequeño” a “pez grande” y a comer en lugar de ser comido por el BNP francés.

Sorprende que, pese a la manifiestamente mejorable salud de los bancos españoles, no aparezca ningún banco patrio en las quinielas para saltar al ruedo europeo. Tan solo se habla de una posible fusión entre Santander y BBVA a la que ambas partes ya se han encargado de echar hielo.

La unión del banco que preside Ana Botín con el que preside Carlos Torres crearía una superpotencia bancaria europea, con una red complementaria en los mercados latinoamericanos, unos mercados con alto potencial de crecimiento. El acuerdo podría financiarse con las ganancias de la venta de la unidad estadounidense de BBVA y ayudaría al dúo a competir con CaixaBank después de quedarse con Bankia.

Santander sería el socio dominante porque es el banco más grande, pero es posible que eso no le siente bien a BBVA, que tiene mucho efectivo después de deshacerse de su unidad estadounidense y ha estado disfrutando de un repunte en sus acciones. Santander todavía está asimilando su última adquisición y la presidenta Ana Botín ha dicho que no está interesada en grandes acuerdos por el momento.

Por su parte, BBVA puede usar ese efectivo en una fusión trasnacional; en aumentar su participación en su banco turco, a pesar de ser Turquía un mercado bastante sujeto a las veleidades económicas del primer ministro, Recep Tayyip Erdogan, o en volver a intentar el asalto del Banco Sabadell.

Sea como fuere, la idea de una unión bancaria que permita bancos trasnacionales vuelve a estar sobre la mesa de la UE y el Banco Central Europeo, que ya está allanando el camino con algunas medidas.

El organismo regulador europeo ya ha dicho que los bancos compradores de las fusiones podrán utilizar la diferencia entre el valor en libros de la entidad adquirida y el precio final de compra como un crédito para reducir los costes de reestructuración y limpiar los balances de las entidades adquiridas. El BCE también dice que no elevará automáticamente los requisitos de capital a los bancos después de una fusión, aunque los reguladores probablemente ordenarán a los megabancos que cumplan con un listón más alto si crecen mucho más.

La relación coste-ingreso promedio de 38 de los bancos más grandes de Europa fue del 60% el año pasado. En Deutsche Bank, los costes superaron los ingresos en 2019. En UBS, representaron alrededor del 80% de los ingresos el año pasado, y más del 70% en Barclays. Los bancos han respondido despidiendo personal y cerrando sucursales para centrarse más en las ofertas digitales. También reacondicionaron negocios y vendieron oficinas, llevando los recortes de empleos bancarios anunciados este año a casi 70.000, la cifra más alta desde 2015.