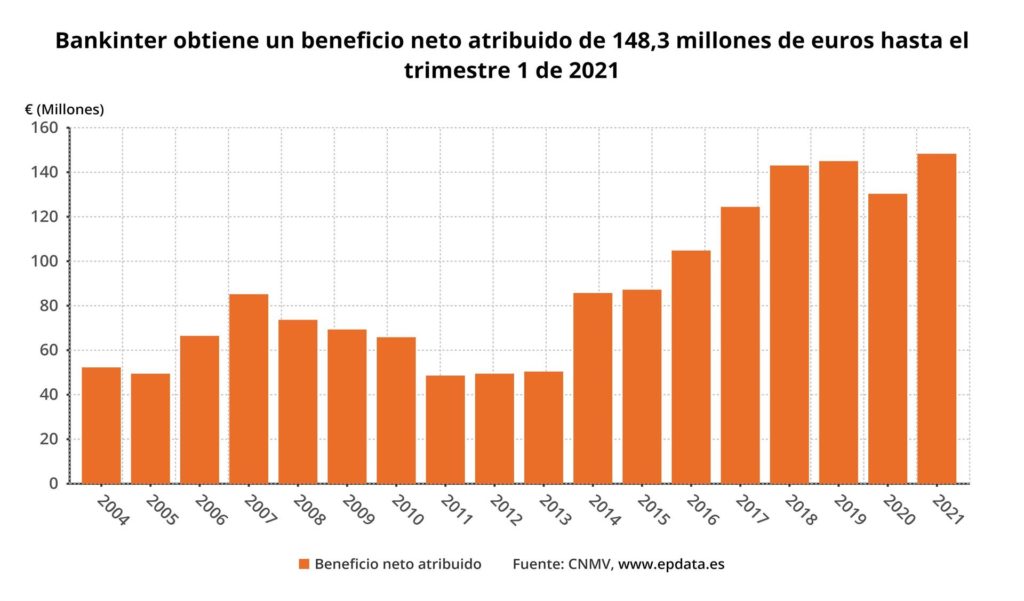

El Grupo Bankinter registró un beneficio neto de 148,3 millones de euros el primer trimestre de 2021, con un incremento del 13,8% respecto a la misma franja en 2020, según informa este jueves 22 de abril la CNMV (Comisión Nacional del Mercado de Valores). El "fuerte impulso" del negocio bancario del Grupo Bankinter llega junto a la previsión de que la compensación de la ausencia de los ingresos de Línea Directa en un horizonte aproximado de tres años.

Las cuentas de este trimestre incluyen todavía los resultados de Línea Directa Aseguradora, que iniciará su andadura independiente el próximo 29 de abril, con su salida a Bolsa.

No obstante, y al igual que en 2020, los resultados de la actividad bancaria y los de la aseguradora siguen mostrándose de forma desagregada.

Así, el resultado antes de impuestos de la actividad bancaria se saldó al 31 de marzo con 160,6 millones de euros, un 14,7% superior a la del primer trimestre de 2020, que pone de manifiesto, según el banco, la fortaleza del negocio bancario recurrente.

Por su parte, el resultado antes de impuestos de Línea Directa alcanzó los 39,4 millones de euros, un 2,2% más que hace un año, al tiempo que el beneficio neto se situó en 29,6 millones de euros, un 1,9% más.

El Grupo Bankinter ha señalado que inicia un "todavía complicado" ejercicio 2021 impulsando la actividad comercial, "cada vez más pujante y diversificada".

Esto se refleja, según la entidad, en el crecimiento de todos los márgenes y líneas de negocio, que al igual que el beneficio trimestral, son superiores no solo respecto al primer trimestre de 2020, apenas afectado comercialmente por la pandemia, sino también sobre el primer trimestre de 2019, el año anterior a la crisis del coronavirus.

Del mismo modo, el banco ha señalado que mantiene su rentabilidad y su calidad de activos en situación privilegiada respecto a sus comparables en España, y con una solvencia reforzada que supera holgadamente las exigencias del Banco Central Europeo (BCE).

En cuanto a las principales ratios, la rentabilidad sobre recursos propios, ROE, se incrementa hasta el 11,3%, frente al 10,2% del primer trimestre de 2020 y frente al 7% presentado al cierre de 2020, que se vio lastrado por el impacto de las provisiones extraordinarias.

La solvencia también experimenta una mejora "significativa", según el banco, con una ratio de capital CET1 'fully loaded' en el 12,3%, frente al 11,5% de hace un año, ratio muy superior al exigido por el BCE.

Por su parte, la ratio de mora se reduce en 21 puntos básicos en comparación con la de hace un año, hasta el 2,37%, con una cobertura que también mejora hasta el 62%.

Compensará la ausencia de línea directa en tres años

Bankinter ha indicado que el nuevo ejercicio da comienzo en un entorno económico que sigue esperando la recuperación y con una situación de tipos de interés anómala, que dificulta el negocio típico bancario.

Aun así, según la entidad, todos los márgenes de la cuenta muestran cifras de crecimiento respecto al mismo periodo del año precedente, e incluso son superiores a los del primer trimestre de 2019, anterior a la pandemia, lo que indica que la actividad comercial del banco mantiene su impulso en todas sus líneas bancarias, propiciando el objetivo de la entidad de compensar la ausencia de los ingresos de Línea Directa "en un horizonte aproximado de tres años".

En concreto, el margen de intereses sumó 311,8 millones de euros, lo que significa un 1,3% más que en el mismo periodo de 2020, mientras que el margen bruto alcanzó la cifra de 465 millones de euros, un 6,6% más.

Por tipo de ingreso, un 67% de ese importe proviene del margen de intereses y un 28% de las comisiones, procedentes en su mayor parte del negocio de gestión de activos, que aportó 44 millones de euros, un 15% más, en un "extraordinario" arranque del año de esta actividad.

Por su parte, el negocio de valores, que sigue una tendencia igualmente alcista, aportó 24 millones, un 9% más.

En cuanto al margen de explotación antes de provisiones cerró el trimestre en 263 millones de euros, con un crecimiento del 6,4%.

Bankinter ha afirmado además que mantiene controlados sus costes operativos, que son inferiores a los de los tres últimos trimestres. En cuanto a la ratio de eficiencia de la actividad bancaria con amortizaciones, se sitúa en el 43,4%.

Dentro de balance, los activos totales del Grupo superan por primera vez los 100.000 millones de euros, en concreto llegan a 100.821,6 millones, un 16,4% más que en el primer trimestre de 2020.

La inversión crediticia a clientes alcanza los 64.642,3 millones de euros, un 5,9% más.

El crecimiento de la inversión en España, sin tener en cuenta EVO Banco, fue del 5% frente a un 2,6% de media del sector, con datos a febrero del Banco de España.

En cuanto a los recursos minoristas de clientes cierran este primer trimestre en 65.943,2 millones de euros, un 11,2% más. El crecimiento en España sin EVO de esos recursos fue del 11,4%, superior a la media sectorial, que fue del 9,2% con datos a febrero