El 61% de los consumidores españoles ha cambiado sus hábitos de consumo, según la Encuesta de Hábitos de Compra y Consumo 2020, elaborada por la Mesa de Participación de Asociaciones de Consumidores (MPAC). Una transformación que ha venido impulsada por la mayor digitalización que se ha producido a nivel mundial (las denominadas como Ciberfinanzas). No en vano, en 2020 el 75% de los hogares en España realizaron compras por Internet, frente al 66% de 2017.

Esta evolución no está siendo ajena al sector bancario. De hecho, casi el 60% de los españoles de entre 18 y 34 años prefieren la interacción digital con sus entidades financieras y se espera que el incremento hacia estos canales sea del 25% en los próximos cinco años, según el informe Entendiendo y optimizando el onboarding financiero en la era digital, elaborado por IDC Research España en colaboración con Mitek.

Así, actualmente, el 50% de los clientes de la banca ya son digitales, y en algunas entidades este porcentaje se eleva hasta el 70%. Las principales ventajas de los servicios financieros digitales son la agilidad, la accesibilidad y la comodidad, entre otras. Eso sí, el uso de este canal también genera riesgos potenciales que obligan a entidades y usuarios a reforzar al máximo las medidas de seguridad.

Consejos de las entidades para protegerse

En este contexto, si bien los bancos están apostando por la tecnología como método para proteger tanto los datos de sus clientes como sus cuentas bancarias, desde las entidades asociadas a CECA (CaixaBank, Kutxabank y Cajasur Banco, Abanca, Unicaja Banco, Ibercaja Banco, Caixa Ontinyent, Colonya Pollença y Cecabank) proponen algunos consejos para proteger las finanzas en la era digital.

En primer lugar, desconfiar de las comunicaciones sospechosas. Como recuerda el Banco de España, “las compañías legítimas ya disponen de la información personal; no necesitan pedirla de nuevo”. Por lo tanto, hay que desconfiar de cualquier correo electrónico, mensaje de texto o llamada personal que solicite datos confidenciales como los números de la tarjeta de crédito, el DNI o la contraseña de acceso a la entidad.

Así, “se recomienda no compartir con nadie las contraseñas de acceso a la banca móvil, ni el código o patrón de acceso a los dispositivos (smartphones, tabletas u ordenadores). A su vez, se pide la configuración de la opción de bloqueo automático en los dispositivos móviles. Se puede hacer mediante PIN, patrón de desbloqueo, huella digital, o a través de la herramienta de reconocimiento facial si el móvil dispone de ella”, señalan desde CECA.

Como refleja el último índice MPIx, elaborado por la consultora Smartme Analytics, el 82% de la población española digital (entre 18 y 65 años) utilizaba algún servicio financiero desde su smartphone al cierre de 2021, lo que supone que estas aplicaciones vieron crecer un 19,5% su cuota frente a los canales tradicionales.

Desde Kaspersky señalan que “cuando la gente utiliza el teléfono muestra menos recelo a proteger su privacidad. Muchos asumen que sus smartphones son más seguros que los ordenadores, pero la protección de los smartphones tiene limitaciones y no puede blindar directamente frente a este fraude”.

En cuanto a las contraseñas, “se solicita que las cambien regularmente y que se utilicen combinaciones que entrañen cierta dificultad. Estas no deben guardarse en dispositivos móviles o en el ordenador”, indican desde CECA. Tampoco deben quedar almacenados números de cuenta bancaria o números de tarjetas de débito o crédito, puesto que son datos confidenciales. En caso de que los dispositivos sean robados, el delincuente obtendría información sensible de los equipos personales.

De igual modo, los usuarios tampoco deben introducir datos privados en redes wifi públicas, puesto que algunas de estas redes abiertas se pueden utilizar para espiar el tráfico de datos. De esa forma, se capturan usuarios, contraseñas y otras informaciones para luego hacer un uso fraudulento de las mismas.

Asimismo, desde CECA recuerdan que es muy importante “mantener actualizados el sistema operativo, las aplicaciones y las contraseñas de acceso”. Las actualizaciones no solo mejoran el rendimiento de las aplicaciones, sino que incluyen parches de seguridad necesarios. Además, hay que “instalar solo aplicaciones desde los mercados oficiales y utilizar plataformas de pago seguro”.

En este contexto, las nuevas generaciones como los millennials o la generación Z son las consideradas nativas digitales. Se espera que la población de nativos digitales pase de 430 millones a 2.300 millones en 2030, lo que implicará que esta nueva demanda pasará de suponer el 9% de la población al 50% en el año 2050 (el 62% en el caso de España), según el Observatorio de la Digitalización Financiera de Funcas y KPMG.

El papel de las entidades

La clave para el sector financiero se basa en la confianza de sus clientes. Conscientes de ello, los bancos han hecho un gran esfuerzo de inversión para garantizar todo lo posible la seguridad en la economía digital. A este respecto, casi tres cuartas partes de los encuestados por la empresa de software NetApp, creen que sus datos están a salvo, ya que entre un 60% y un 70% considera que las medidas de seguridad que toman los bancos son suficientes.

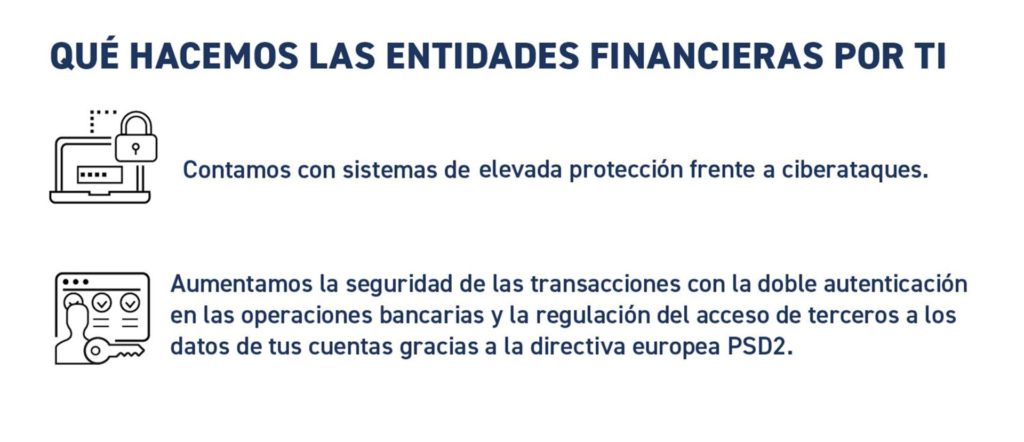

Precisamente, la directiva europea conocida como PSD2 (Payment Service Directive) tiene como objetivo mejorar la seguridad de los pagos (tanto para vendedores como para compradores) y reducir el fraude en el proceso de validación en compras on-line con tarjeta gracias a una doble validación. Para ello, las entidades bancarias han tenido que actualizar los elementos de autenticación que facilitan a sus clientes.

Junto a ello, las entidades cuentan con sistemas de elevada protección frente a los ciberataques. Por ejemplo, han desarrollado tecnologías capaces de monitorizar segundo a segundo los millones de operaciones que se realizan para detectar movimientos irregulares y prevenir posibles fraudes y disponen de sistemas de alertas para avisar a sus clientes de cualquier actividad inusual en su cuenta o tarjetas.

Según el estudio Validación de la identidad digital en el onboarding financiero de IDC Research España, los bancos habrán invertido en innovación algo más de 50.000 millones de euros en el periodo 2020-2022 de los que, una parte muy importante, se destinará a tecnologías de prevención y detección de amenazas cibernéticas. En este sentido, los bancos invierten tres veces más en ciberseguridad que otras empresas, a tenor de los datos de Kaspersky Lab y B2B International.

“Son muchos los aspectos que influyen en la seguridad bancaria. Afortunadamente, y con la ayuda de la tecnología, las entidades están dando pasos para reforzar y cuidar la seguridad de los datos de sus clientes”, explican desde CECA. No en vano, los bancos siempre han estado a la vanguardia de la ciberseguridad empresarial, conscientes de que no hay mejor remedio que la prevención.

Descubre más información en Nuestros Datos Seguros, o mantente al día en consejos sobre seguridad siguiendo sus perfiles de Twitter, Facebook y LinkedIn