La economía europea muestra datos que se prestan a múltiples interpretaciones. Y la forma de afrontar dicha situación exige de mayor habilidad y liderazgo a los dirigentes al frente de las instituciones, dado que las reglas del juego que fueron válidas durante décadas no solo ya no lo son, sino que en apenas una década han cambiado varias veces.

El primero en darle la vuelta a la partida en la política monetaria fue Mario Draghi. El expresidente del Banco Central Europeo dijo que haría "lo que fuera necesario para salvar el euro" y así fue, pero para ello trastocó la lógica habitual de la política de los bancos centrales. Para salvar el euro, no bastó con reducir los tipos de interés para estimular la economía.

La frase del banquero italiano encierra dos de las claves que han gobernado la acción de los bancos centrales. Primero, que el intervencionismo ganaba a la ortodoxia, es decir, que si los bancos centrales tenían que trascender su papel para intervenir de forma más activa, lo harían. Y segundo, que no solo influye en la economía lo que se hace, sino también lo que se dice.

De esa forma, las palabras de Draghi bastaron para tranquilizar a todo el que tuviera dudas de que el euro podía estallar. "Créanme, será suficiente", dijo Draghi, y cumplió. Sin embargo, la palabra se transforma en una nueva herramienta, que puede usarse bien, pero también puede usarse mal, un arma de doble filo.

Christine Lagarde, la actual presidenta del Banco Central Europeo, lo comprobó de primera mano con su primera reacción al extenderse la pandemia de covid-19 en 2020. “Nadie puede pensar que los bancos centrales pueden estar en la primera línea de la respuesta”, dijo Lagarde y añadió que el BCE "no está para reducir primas de riesgo". Fueron sus palabras y no sus acciones las que condujeron a un shock bursátil y, de hecho, el Ibex35 tuvo ese mismo día, el 12 de marzo de 2020, la peor sesión de su historia, con una caída del 14%.

Lagarde rectificó al rato de esas declaraciones y afirmó que estaba "totalmente comprometida a evitar cualquier fragmentación en un momento difícil para la zona euro". Así que, desde la época de Draghi, se puede decir que el BCE y sus dirigentes son esclavos de lo que dicen y dueños de lo que callan.

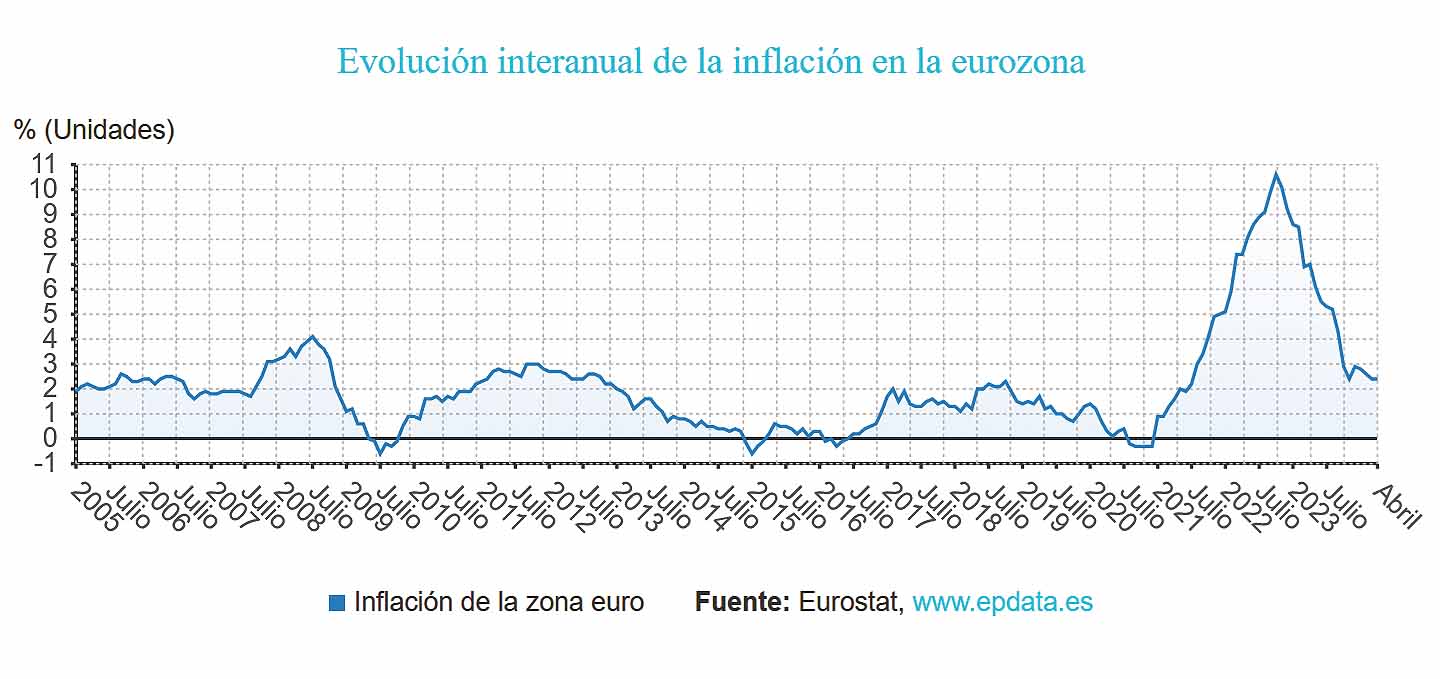

Desde hace meses, la institución monetaria viene anticipando una bajada de tipos en verano, con datos que avalan dicha idea, pero con otros que la desautorizan. No obstante, el sentido común y los anuncios persistentes por parte del BCE invitan a pensar que no habrá marcha atrás y que, en efecto, se producirá una bajada de los tipos. La inflación media en la eurozona se sitúa ahora en el 2,4%, según los datos de abril que recoge Eurostat, mientras las expectativas de crecimiento son débiles, sobre todo para el motor de la Unión Europea, Alemania.

De ese modo, si bien es cierto que los economistas reclaman un estímulo para la economía, la inflación aún no se encuentra en el objetivo del 2%, aunque se acerca poco a poco. Sin ir más lejos, hay que recordar que en febrero de 2023 se alcanzó una inflación media del 8,9%, récord hasta la fecha.

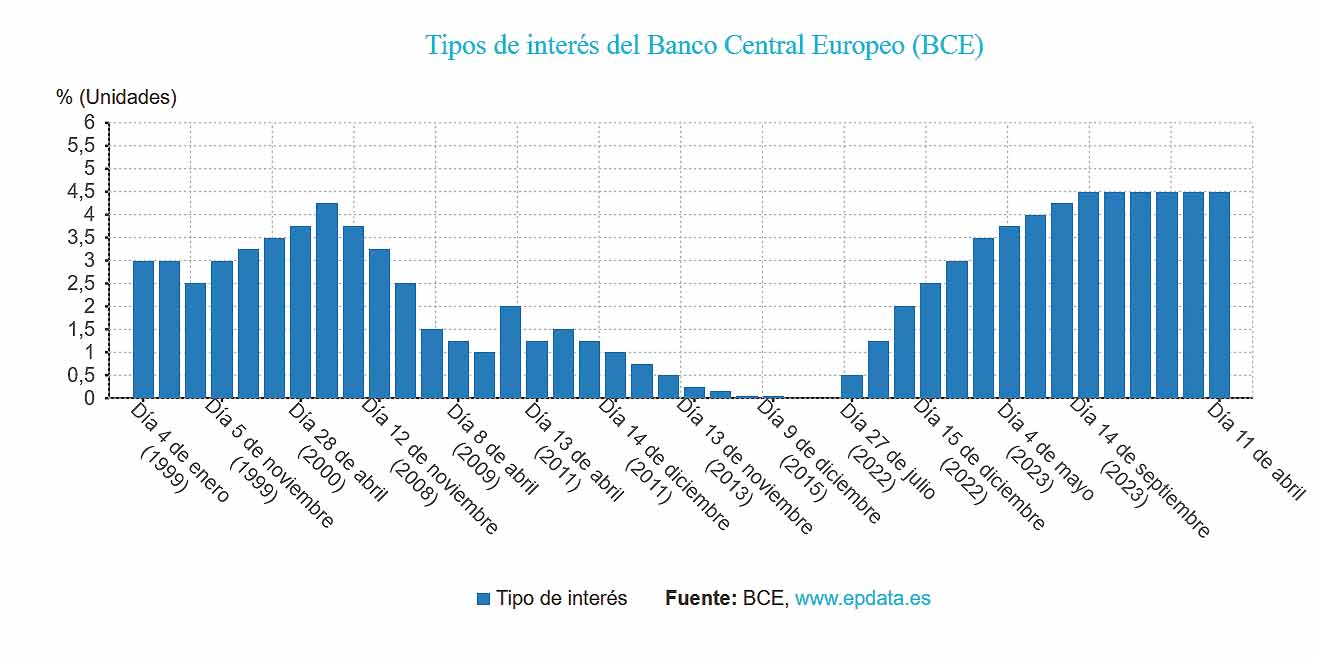

Para afrontar esa escalada, el BCE actuó con firmeza: el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito se situaron en apenas unos meses en el 4,50%, el 4,75% y el 4,00%, respectivamente.

Juan José Fernández-Figares: "El escenario de este tiempo no es normal, lo normal es que los tipos estén a estos niveles y, de hecho, las empresas han ganado dinero con estos tipos y la economía ha crecido"

Hay que decir que Europa, frente a otros lugares del mundo, cuenta con una particularidad que dificulta aún más su gestión: hay un solo Banco Central Europeo, pero la situación de cada país miembro es diferente. Por tanto, lo que a un país le favorece, a otro le puede perjudicar. Siguiendo con los dichos populares, diríamos que "nunca llueve a gusto de todos".

Sin embargo, hay consenso acerca de una previsible bajada de tipos. El economista y profesor José Carlos Díez afirma a Capital que "esta fase es más fácil", porque se da por sentado que el BCE irá reduciendo los tipos, puesto que la situación macroeconómica así lo requiere y la ortodoxia perdida vuelve a ser válida.

"La bajada la están gestionando mejor, pero hay que añadir que Lagarde es más de bajar que de subir", subraya Díez. Para Juan José Fernández-Figares, director de gestión de IICs en Link Securities, "en junio va a primar la debilidad de la economía europea frente a un repunte de la inflación". Por otra parte, admite que el comportamiento de la economía ha sido mejor del esperado en el primer trimestre del año, en tanto que la eurozona arrastraba dos trimestres consecutivos de crecimiento negativo.

En ese aspecto, Fernández-Figares resalta que los anuncios sobre la bajada de tipos ignoraron esos datos positivos: "Cuando anunciaron las bajadas de tipos no lo tuvieron en cuenta, pero sí es verdad que, a pesar de ese crecimiento, la economía de la eurozona sigue débil".

Por tanto, lo dicho obliga al BCE a cumplir su palabra ya que, como dice el economista José María O'Kean, "se espera que la inflación se siga conteniendo poco a poco". En ese aspecto, lo que cabe preguntarse es cuánto. Los tres expertos consultados coinciden en que la bajada será de 25 puntos básicos, algo que ya avanzó el propio vicepresidente del BCE, Luis de Guindos en los últimos días de mayo.

José María O'Kean: "Bajar los tipos ahora es "un aviso, una señal de que esto parece estar controlado y de que vamos a entrar en una secuencia de más moderación"

"Estamos adoptando un enfoque prudente, que favorecería una reducción de 25 puntos básicos", explicó el dirigente español. La prueba de que la hoja de ruta no está clara es que no se espera otra reducción en julio y que, de producirse, no tendría lugar hasta septiembre, pero para entonces puede haber otros datos que aconsejen una actuación diferente.

Por tanto, para los expertos esta decisión tiene que ver más con los anuncios que se han ido haciendo y con la idea de normalizar unos tipos que se encuentran en un nivel alto, con el objetivo de domar la inflación. O'Kean subraya que bajar los tipos ahora es "un aviso, una señal de que esto parece estar controlado y de que vamos a entrar en una secuencia de más moderación".

Para Díez, la razón de reducir los tipos 25 puntos básicos y no 50, que sería "más de lo esperado", responde a esa mejora de los datos macroeconómicos. De esa forma, el economista considera que la coyuntura económica "quita presión" a Lagarde frente a la exigencia de tomar una determinación más agresiva.

En su caso, cree que la clave está en "anticipar el giro" de la política monetaria. El BCE lo ha establecido claramente en junio, aunque para Díez la bajada llega tarde, en contraposición con las subidas de tipos que, si bien también estima que se produjeron después de lo debido, fueron más lejos de lo necesario: "Se pasaron de frenada", indica.

Bajada de tipos = ¿inflación al alza?

Otra cuestión que puede plantearse es si esta bajada de tipos puede representar un riesgo para la inflación, que se aproxima al objetivo del 2%. "Dentro del BCE hay gente que no está de acuerdo y no les gustan las actuaciones de bajar tipos", advierte Fernández-Figares. "Esta gente no está por la labor de bajar ahora en junio, pero sí hay consenso para mandar un mensaje", prosigue.

El portavoz de Link Securities resalta, además, que el BCE "no puede meter el mecherazo" con sucesivas bajadas de tipos que, en teoría, podrían impulsar el gasto y la inversión y, con ello, los precios.

José Carlos Díez defiende otra postura, que la inflación se encuentra en niveles más razonables. "Yo creo que no van a hacerlo, pero si quieren bajar rápido, pueden bajar rápido, incluso al 3% o al 2,5% y con ello no habría ningún efecto sobre la inflación a corto plazo", sostiene.

O'Kean coincide en que "lo previsible es que no tenga mucho impacto", aunque es cierto que tiene el componente de cambiar la tendencia. "En la economía real, cuando bajan los tipos de interés se nota, pero al cabo del tiempo, no es inmediato", explica el economista. Sí que tiene influencia en los mercados financieros, pero estos ya lo descuentan, así que no debería haber un gran efecto, salvo que Lagarde optara por tomar otra decisión.

"25 puntos básicos no es mucho para que la gente cambie sus planes de inversión o de consumo en bienes duraderos", destaca O'Kean. Sin embargo, no niega que exista cierta duda, ya que varios países se encuentran cerca del pleno empleo y la demanda puede estimularse.

La Fed se contiene

Frente a la muy avisada hoja de ruta del Banco Central Europeo, se sitúa la incógnita de la Reserva Federal. "La Fed lo tiene más complicado", admite Fernández-Figares, quien señala que Estados Unidos se debate entre la bajada ahora o más tarde a causa de una situación económica robusta y una inflación que no se modera.

De tal modo, las circunstancias son muy diferentes ahora a como eran a finales de 2023, cuando se descontaban varias bajadas de tipos. Los indicadores macroeconómicos han ido desmintiendo esas expectativas que, como cuenta José Carlos Díez, hasta se giraron, en tanto que los escenarios dieron un vuelco y se llegó a hablar de una nueva subida de tipos.

Ambos expertos sostienen que el panorama es bastante más complejo para Jerome Powell, presidente de la Reserva Federal. Fernández-Figares condiciona una bajada de tipos del dólar en septiembre a que durante el verano se produzca un proceso desinflacionistas y a que la economía estadounidense se ralentiza, "cosa que sería lo normal".

En este caso, la Fed irá a rebujo de las decisiones que tome el Banco Central Europeo, como excepción que confirma la regla, si bien es cierto que otros bancos han tomado la iniciativa en esta excepción, concretamente el Banco de Suecia y el de Suiza.

En todo caso, el experto de Link Securities se muestra crítico con el intervencionismo que los bancos centrales han abanderado en los últimos tiempos. "El escenario de este tiempo no es normal, lo normal es que los tipos estén a estos niveles", comienza, "de hecho, las empresas han ganado dinero con estos tipos y la economía ha crecido".

La correlación entre las políticas de la Fed y el BCE suele buscar la igualdad de condiciones entre ambas partes. El hecho de que Lagarde se adelante deja un contexto distinto, pero condiciona los siguientes movimientos. "Es de esperar que el euro se debilite frente al dólar", afirma Fernández-Figares. Ello tendrá un efecto positivo sobre las exportaciones, mientras que las importaciones, como la energía, que se valora en dólares, podrían encarecerse.

José Carlos Díez: "Yo creo que no van a hacerlo, pero si quieren bajar rápido, pueden bajar rápido, incluso al 3% o al 2,5% y con ello no habría ningún efecto sobre la inflación a corto plazo"

Díez valora en que el euro puede debilitarse frente al dólar, aunque en menor medida de lo que podría esperarse. "Podríamos tener un diferencial de tipos mayor a favor del dólar y una apreciación, pero de momento no se está viendo", recuerda.

O'Kean añade otra cuestión a tener en cuenta, que es que el capital busca activos norteamericanos a causa de que el dólar se aprecia. En todo caso, como dicen sus colegas, que se deprecie el euro en comparación con el dólar puede representar un aliento para la economía alemana, más dependiente de las exportaciones. Y a la vez, el valor de las importaciones podría elevarse, sobre todo en lo referente a aquellas materias primas valoradas en dólares.

La evolución de los tipos de interés en Estados Unidos está determinada por la evolución de las distintas variables macroeconómicas que ya se han mencionado, particularmente el crecimiento y la inflación. Sin embargo, la convocatoria de elecciones también influye, dado que, si se excluye la oportunidad de este verano, la Fed tendría tres ocasiones más para actuar sobre los tipos: septiembre, noviembre y diciembre. No obstante, los expertos descartan que se produzca ninguna decisión en noviembre, dado que la reunión está prevista para unos días después de las elecciones. Bajar tipos podría ser interpretado como una decisión con tintes políticos, algo de lo que suele huir la Reserva Federal.

En todo caso y visto que las circunstancias son cambiantes, septiembre ya se antoja como una ocasión distante, más aún las de noviembre y diciembre. Fernández-Figares recuerda que la Fed había anticipado 3 bajadas y, como hemos visto, solo sería posible que se produjeran en septiembre, noviembre y diciembre, con noviembre en duda. Así, solo habría espacio para dos bajadas, en cuyo caso sí se puede esperar que la Fed y el BCE vayan a la par, de manera que la moneda europea no sufra una depreciación excesiva.