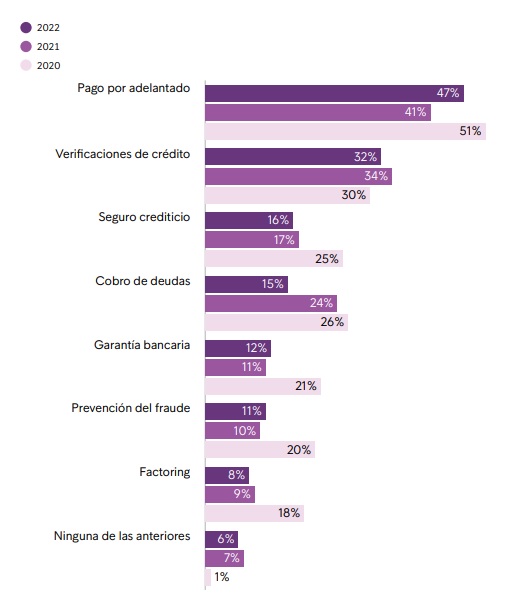

El pago por adelantado continúa siendo la medida de precaución más escogida en España por tercer año consecutivo y las verificaciones de crédito y el seguro crediticio bajan con respecto al 2021

La tasa de impagos aumenta en España este año por encima de la eurozona y la tasa de morosidad prevista será del 4,6% y 4,5% en 2022 y 2023, según EY. La forma en la que una compañía gestiona los pagos atrasados de su actividad y las peticiones de ampliación en el abono de facturas son clave para evitar que una deuda puntual acabe siendo una deuda constante para la empresa. La inflación disparada y el alza de los precios obligan a tomar medidas preventivas para que no surjan futuros impagos que con lleven a la quiebra, tanto de una entidad como de sus clientes.

De acuerdo con el último informe "European Payment Report" realizado por Intrum, a la hora de implementar acciones para prevenir la morosidad empresarial, las compañías españolas optan en su mayoría por el pago por el adelantado como la mejor manera de prevención. Sin embargo, esta exigencia que deciden las empresas de pagar por adelantado registra un 47% en 2022, menos que en 2020 que marcó un 51%.

No obstante, pese que a esta es la manera más frecuente de actuar para las entidades, existen otras muchas medidas de precaución para protegerse contra los impagos. A continuación, se muestra los métodos a seguir de las empresas para prevenir los posibles impagos futuros y cuáles son los más comunes:

Estas son las precauciones para protegerse contra los impagos

La reclamación de pagar por adelantando, como se ha mencionado previamente, es la medida más usada, pero no es la única. Las verificaciones de crédito es la segunda prevención más frecuente entre las empresas en España ante los impagos registrando un 32% este año. Aunque ha descendido su porcentaje respecto a 2021 (34%), ha mantenido bastante su nivel desde que se inició la crisis sanitaria.

Por el contrario, el seguro crediticio, a pesar de ser la tercera medida más elegida, ha bajado sus cifras considerablemente desde el estallido de la pandemia. En 2020 esta medida contaba con un 25% y este año registra un escaso 16%. Lo mismo sucede con el cobro de deudas, que el descenso que registra es más que considerable, ya que hace dos años el 26% de las compañías la escogía como medida de prevención contra los impagos y ahora tan solo el 15%. Por no hablar de la garantía bancaria, que ha pasado del 21% a un escaso 11% en un año.

La garantía bancaria junto a la prevención del fraude son las procesos de precaución que más descienden en menos tiempo. Ambas bajaron un 10% en solo un año, del 2020 al 2021. Cabe mencionar también el factoring, una operación de cesión de crédito que utilizan las empresas para adelantar el mecanismo de cobro y lograr así liquidez, aunque no es en absoluto la opción más escogida ni la que más haya crecido, con 8% en 2022.

¿Qué hacen las empresas nacionales si experimentan impagos de un cliente?

Una compañía puede llevar a cabo cualquiera de estas medidas para sus funciones y, aun así, sufrir impagos de todos modos por parte de un cliente. Tanto en España como en el conjunto del territorio europeo, la medida más utilizada es tomar acciones legales. El 62% de las entidades españolas eligen esta solución ante el impago de un cliente, por encima de la media europea que registra un 57%.

Si no se llevan a cabo acciones legales, la siguiente opción de las compañías es realizar procesos de recuperación interna, aunque aquí Europa supera a España ya que la media europea de empresas que optan por esta salida es de un 29% y en nuestro país el 22%. Otras posibles medidas seleccionadas son apoyarse en empresas de recobro especializadas o el factoring. Pero, lo que realmente llama la atención, es que muchas empresas europeas no buscan ninguna solución en casos de impago de clientes, un 8% de ellas concretamente deciden no hacer nada ante una deuda de sus propios clientes.