El mecanismo del cupo vasco implica unas reglas diferentes que muchos consideran "privilegios" y que no se equiparan a las del resto de Comunidades Autónomas

Es una pregunta constante que sale a debate al menos una vez al año. Algunas comunidades se oponen frontalmente a lo que consideran una regulación privilegiada, mientras que otras, como Cataluña, han tenido en sus manos aceptar un trato similar al de País Vasco y Navarra, pero han terminado por rechazarlo.

Por ello, es indispensable conocer los secretos de la financiación autonómica española, para discernir sobre si realmente este reglaje especial beneficia a ambas comunidades forales.

El origen del Concierto y su evolución hasta nuestros días

La historia del concierto económico vasco comienza tras la finalización de la Tercera Guerra Carlista. Es en 1878 cuando el Gobierno impone este sistema a las provincias vascas, como forma efectiva de pago de impuestos, para equipararlas al resto de regiones del país. El caso de Navarra es anterior, pues el llamado Convenio (nombre que recibe este sistema en la Comunidad Foral Navarra) data originalmente de 1841.

A pesar de esta "regularización", los ciudadanos de ambas regiones llevaban siglos contando con privilegios respecto al resto de España, como la exención del servicio militar obligatorio, en virtud de unos derechos forales de origen medieval que, por ejemplo, desaparecieron en la Corona de Aragón tras los Decretos de Nueva Planta, a comienzos del siglo XVIII.

Tras las Guerras Carlistas, este sistema sustituyó las exenciones hasta entonces presentes en dichas provincias, con la particularidad de que esta nueva norma establecía un método de colaboración entre las provincias forales y el Estado, que debían acordar las cantidades a tributar, a diferencia del resto de territorios del país, donde el gobierno central gestionaba directamente los impuestos.

Tras la Guerra Civil, Francisco Franco abolió el sistema del cupo -la parte de los recursos que las Provincias Vascas y Navarra aportan al Estado tras su recaudación- en Guipúzcoa y Vizcaya por considerarlas "traidoras", pero mantuvo estas diferencias fiscales tanto en Álava como en Navarra, por haber apoyado mayoritariamente el golpe de estado.

Tras el fin de la dictadura, la Transición volvió al viejo sistema post carlista, con la aprobación definitiva en mayo de 1981, aunque ya la Constitución de 1978 reconocía en su disposición adicional 1ª los derechos históricos de los Territorios Forales.

Desde entonces, el cupo se estima cada cinco años y es el resultado de calcular los gastos que figuran en los Presupuestos del Estado a los que se resta el coste de las competencias asumidas por la autonomía. A la diferencia se le aplica un índice corrector que refleja el peso relativo de la economía vasca en relación a la española. Este porcentaje se fijó en 1981 y continúa inamovible en el 6,24%, en el caso vasco, y en el 1,2%, en el caso navarro.

Un sistema desigual

Para solventar las grandes desigualdades existentes en las economías regionales españolas, es esencial el cumplimiento del mecanismo de solidaridad autonómica, un sistema que garantiza que las comunidades más ricas aporten más para que el Estado pueda gestionar las dificultades de las menos favorecidas.

Por lo general, todas las regiones más ricas cumplen con lo establecido. De hecho, esta era una de las quejas de muchos políticos secesionistas catalanes, que bajo el mantra de "España nos roba" querían evitar esa solidaridad de Cataluña para con el resto de regiones más pobres. Sí tienen razón en una cosa: la renta disponible de los hogares catalanes es inferior al PIB per cápita de la región; es decir, Cataluña aporta más de lo que se acaba quedando, pero esto ocurre de igual manera en las demás regiones ricas.

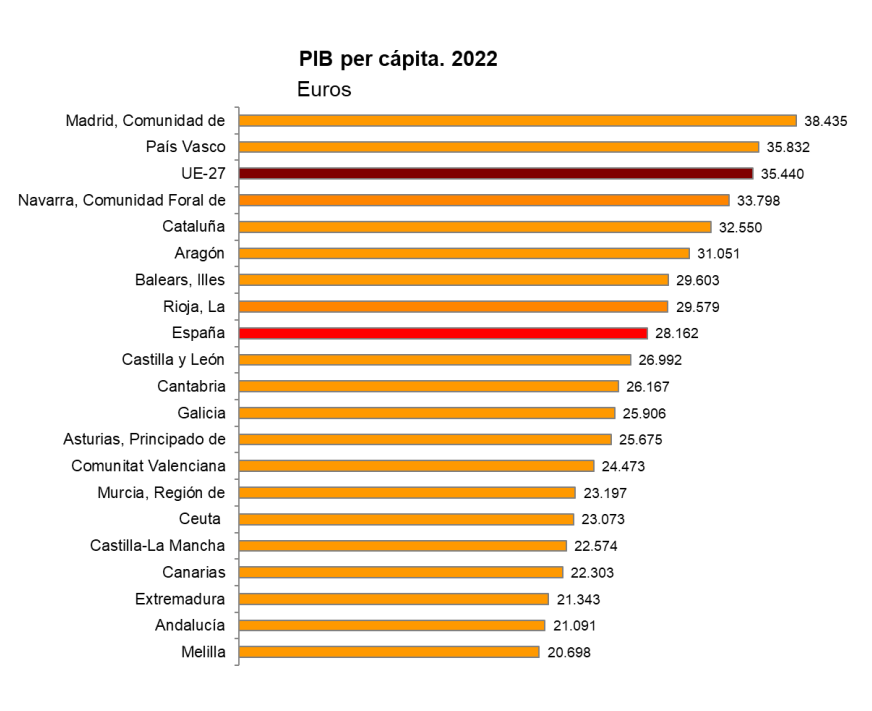

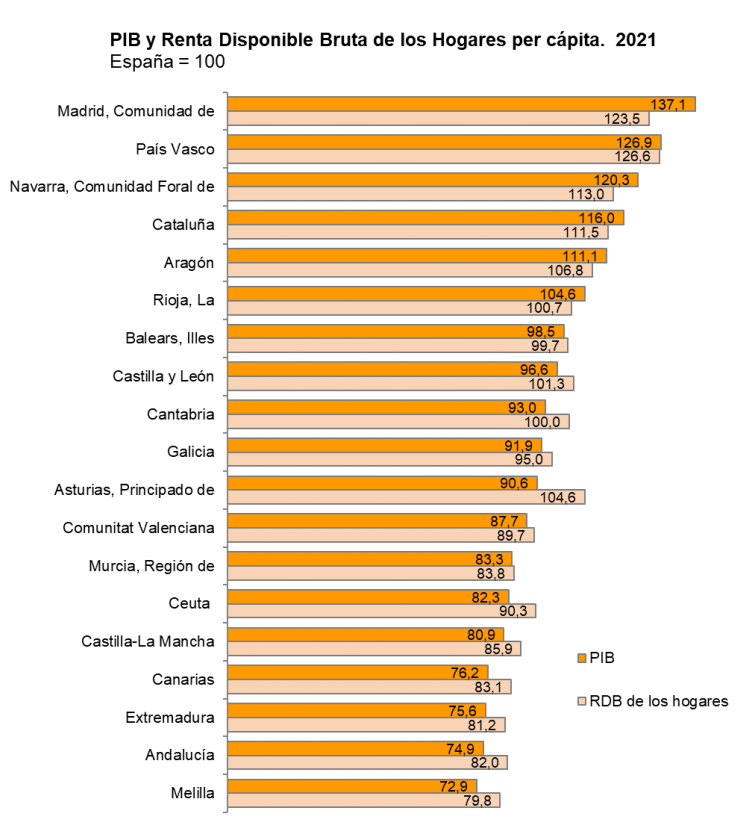

La palma, sin duda, se la lleva Madrid, que aunque es la comunidad más rica de España -38.435 euros per cápita, un 37,1% superior a la media de España-, cuando toca realizar los cálculos fiscales progresivos, nos encontramos con que su renta disponible bruta es un 13,6% inferior a su PIB per cápita. En Cataluña es un 4,5% inferior, pues su PIB per cápita es un 16% (116% de la media española) superior a la media del país, pero la renta bruta disponible de los hogares se queda en un 111,5% en relación al resto de España.

Si en un gráfico tomamos el 100 como valor equivalente a la renta per cápita media española (28.162 euros según el INE), son 13 las regiones que se benefician de esta aportación solidaria de los lugares más acaudalados. En estos lugares, la renta media bruta disponible de las familias es superior al PIB que genera la región. Así, las comunidades que aportan más de lo que ingresan son Madrid, Cataluña, Navarra, Aragón y la Rioja.

¿Qué es la renta disponible bruta? Según lo explica el propio INE, la Renta Disponible Bruta de los hogares es la renta bruta más el saldo de las transferencias corrientes (impuestos sobre la renta o el patrimonio, cotizaciones sociales, prestaciones sociales y otras). Es decir, es el dinero que les queda a las familias para consumo y ahorro una vez detraídos todos los impuestos anteriormente mencionados.

Al analizar este indicador, podemos ver cómo entra en juego la opacidad del cálculo del cupo vasco. Y es aquí donde empiezan a verse sus privilegios fiscales: el País Vasco pasa a ser la primera del ranking nacional con una renta de 20.865 euros, el 126,6% de la renta disponible bruta de España, muy cerca del 126,9% que representaba su renta per cápita respecto a la media nacional.

Por otro lado, la renta disponible bruta de Madrid es de 20.357 euros, el 123,5% de la media nacional. Mirando los porcentajes, tras tener en cuenta el saldo de las transferencias corriente, los madrileños "convergen" a la baja con el resto de España en casi catorce puntos. Por el contrario, el País Vasco, la segunda región más rica del país y, que, por lógica, debería contribuir de forma notable, mantiene su posición.

A pesar de todo, este no es único indicador en el que Euskadi sale beneficiado, pues hay que medir otros índices para contrastar a fondo la realidad de la situación.

La financiación efectiva y las vacaciones fiscales vascas

El principal enemigo de la justificación del sistema vasco es la no participación en el mecanismo de solidaridad regional. El propio concierto supone de por sí una forma de diferenciación con el resto de España, pero el gran problema es que no contribuye para ayudar a las regiones menos favorecidas, a diferencia de lo que sí hacen las demás regiones ricas.

Aquí entra en juego la llamada financiación efectiva a competencias homogéneas, que intenta aproximar los recursos que el sistema ordinario de financiación autonómica habría proporcionado a los gobiernos regionales para financiar las competencias comunes a todas las comunidades autónomas si éstas hubiesen aplicado una escala tributaria común en los impuestos sobre los que tienen capacidad normativa.

Este dinero que el Estado proporciona a las regiones es la suma del presupuesto que destina el propio Estado a dicha financiación (unos 9.000 millones de euros) más el dinero extra que aportan las regiones más ricas de forma "solidaria". Las que más aportan en esta escala son Madrid, Cataluña y Baleares, para un total de 7.400 millones que se suma a los 9.000 que aporta el Estado.

Las aportaciones a la nivelación suponen en torno a un 8% de los ingresos tributarios autonómicos en Baleares, un 9% en Cataluña y un 24% en Madrid. Esto explicaría en parte por qué Madrid, a pesar de tener una renta per cápita un 37,1% superior a la media nacional, se queda por debajo del País Vasco en cuanto a la renta disponible bruta de sus habitantes (20.357 euros frente a los 20.865 de Euskadi).

Por otro lado, las regiones que más se benefician del sistema de solidaridad son Canarias y Extremadura, ya que los ingresos por esta vía de ambas exceden el 50% de los ingresos totales en el caso canario, y el 40% en el extremeño.

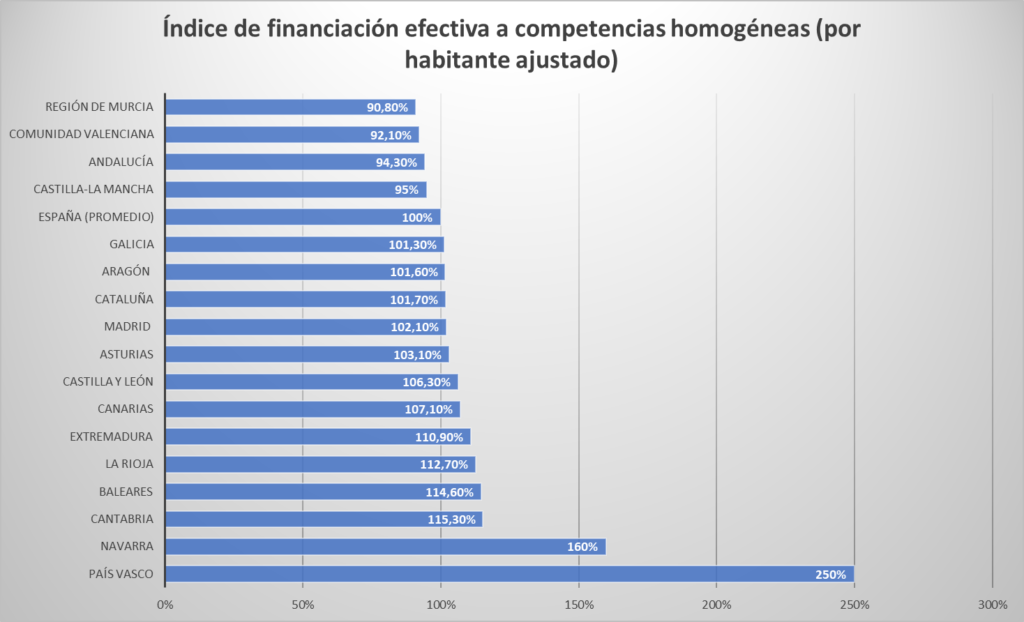

Por otro lado, tanto el País Vasco como Navarra disfrutan de una sobrefinanciación exagerada en comparación con la media de España, tal y como se muestra en el gráfico anterior. Para que el reglaje fuera justo, la media de todas las comunidades debería aproximarse al 100%, si tomamos ese valor como referencia nacional. Cerca de ese ámbito se mueven Madrid (102,1%), Cataluña (101,7%), Aragón (101,6%) o Asturias (103,1%). Algo más por encima nos encontramos a Castilla y León (106,3%), Cantabria (115,3%) o Baleares (114,6%), que salen algo más beneficiadas.

Llama especialmente la atención lo que ocurre con el País Vasco, cuya media está en el 250% de la media nacional (un 150% más de financiación). También el de Navarra, que se sitúa en un cómodo 160% de la media (60% más). De esta forma, el mecanismo del concierto y el convenio perpetúan que dos de las comunidades más ricas continúen siendo especialmente ricas (en comparación con el resto) y además, que no formen parte de este sistema solidario.

Por la parte baja nos encontramos con lugares como Andalucía (94,3%) o Castilla-La Mancha (95%), que además de tener dos de las rentas per cápita más bajas del país, están por debajo de la media nacional en lo que respecta a la financiación efectiva comunitaria.

De todos modos, no es el único caso de aprovechamiento que se ha dado en la historia de las relaciones entre las provincias vascas y el Estado. Fue también curioso el conocido caso de las "vacaciones fiscales vascas" de 1993-1994, unas medidas económicas llevadas acabo por el entonces lehendakari José Antonio Ardanza con el objetivo de atraer empresas foráneas a Euskadi.

Las medidas consistían en una reducción gradual durante 10 años de la base imponible del impuesto de sociedades y el crédito fiscal del 45% a las nuevas inversiones superiores a los 15.025.303 euros en activos fijos materiales nuevos a cualquier empresa que tuviese un capital social de 120.000 euros o un mínimo de 10 trabajadores. Se beneficiaron unas 300 empresas.

La Rioja y Cantabria, comunidades sin concierto económico y ahora asfixiadas por estas nuevas medidas, denunciaron al País Vasco por competencia desleal, al considerar que las "vacaciones" incentivaban la deslocalización empresarial de sus regiones.

Y efectivamente, tenían razón. En el año 2000, la Unión Europea declaró estas reglas ilegales en base al Tratado Comunitario. En 2006, el Tribunal de Justicia Europeo dio la razón a la Comisión Europea, por lo que pidió a España que retirara las ayudas recibidas por las empresas.

Sin embargo, el País Vasco no terminó de reembolsar el dinero (más de 500 millones de euros) hasta pasados doce años, por lo que en 2014 Europa multó a España con 64 millones de euros por el retraso, que finalmente se quedarían en algo más de 30. Y a pesar de que los jueces declararon que "las ayudas ilegales eran particularmente perjudiciales para la competencia", el mecanismo de devolución no comenzó a hacerse efectivo hasta pasados cinco años, lo que puso en bandeja la multa que terminó pagando España.