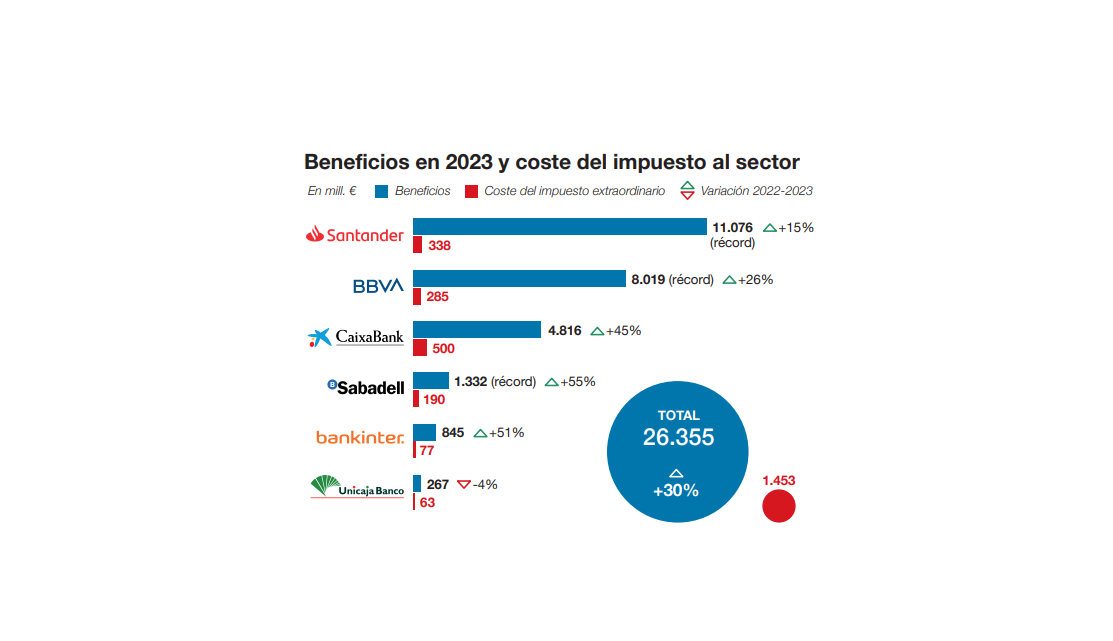

Las cifras de ganancias son apabullantes. Los bancos españoles han vivido un 2023 que marca un hito, gracias a que las alzas de tipos de interés han empujado sus ingresos al alza. Los intereses y las comisiones se han disparado y así lo reflejan los números: 26.355 millones de euros de beneficios para los seis grandes bancos españoles.

Esa cifra tan solo es un pequeño reflejo de todo el dinero que mueven, por eso merece la pena entrar al detalle en el contexto y las causas. Estos seis bancos, Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja Banco, vieron crecer los ingresos del año pasado hasta los 112.000 millones de euros, un 15,6% más que el año anterior.

Todos los bancos gozaron de importantes aumentos, con CaixaBank como punta de lanza en términos de revalorización interanual con unos ingresos de 15.137 millones de euros, un 31,6%. También es cierto que esa entidad es la tercera más grande, por lo que en los casos de Santander y BBVA el incremento es menor en términos porcentuales, pero las cifras alcanzan los 57.423 millones y los 29.542 millones respectivamente.

El contexto ha favorecido el aumento de ingresos para los bancos y, a la vez, los costes se han contenido. En ese sentido, la remuneración de los depósitos ha permanecido estable gracias a la abundante liquidez con la que cuenta el sector. Por ello, apenas se ha incrementado la competencia entre las grandes entidades, solo alterada por jugadores más pequeños en busca de clientes.

La política del BCE dispara los márgenes

Los especialistas han recibido las ganancias con disparidad. "Esta subida de los tipos de interés ha provocado un aumento espectacular de los márgenes de los intereses bancarios", afirman desde la consultora Neovantas. Esta misma fuente habla de una contención de los gastos de explotación, que tiene su origen en la reestructuración que el sector ha llevado a cabo en los últimos años.

Por su parte, el analista de eToro, Javier Molina, califica como "buenos" los resultados de los bancos. Molina habla de "un crecimiento notorio" del sector durante este 2023. Desde su punto de vista, la clave está en "si podrá mantener esa trayectoria ascendente en un entorno económico potencialmente volátil".

La mayoría de las entidades da por hecha una mejora de sus cuentas durante este año

En esa línea, los bancos españoles han hecho importantes esfuerzos por mejorar su eficiencia y poder optimizar sus recursos. En opinión de José Luis Cortina, presidente de Neovantas, esos pasos han llevado a los bancos a "seguir siendo competitivos frente a los nuevos jugadores del sector y mantener un negocio viable a largo plazo".

Dado que los tipos de interés fijados por el Banco Central Europeo (BCE) continúan en niveles altos, es de esperar que el negocio bancario siga cosechando buenas cifras en este 2024. Y esos niveles seguirán así hasta que el organismo tome la decisión de modificarlos, algo que se espera a mediados de este año, aunque dependerá de la evolución de los precios.

Perspectivas para 2024

Hay que tener en cuenta que, para conseguir estos resultados, los bancos españoles han ido marcando una nueva estrategia en los años de vacas flacas. En los momentos en los que los tipos de interés permanecieron en negativo, el sector introdujo numerosas condiciones, sobre todo, a los clientes particulares. Los directivos negaron que fueran a introducir comisiones en un primer momento, algo que se convirtió en realidad pasado un tiempo.

La idea consiste en vincular a los clientes con más productos, con el objetivo de que fueran más rentables. Y ,si no se vinculaban, pasaban a sufrir diferentes comisiones que los clientes particulares no solían tener. Esa forma de encarar el negocio ha dado sus frutos ahora, puesto que, aunque la situación de los tipos de interés ha dado un vuelco, las condiciones se mantienen.

De ahí que las perspectivas para este año sean buenas, en vista de que los intereses sigan siendo favorables y pese a que puedan moderarse a lo largo del año. La consultora Neovantas avanza que los resultados de 2023 se mantendrán en 2024, incluso descontando la bajada de los tipos de interés y una posible guerra por los depósitos.

El sector rechaza en pleno que el impuesto extraordinario se consolide

La mayoría de los bancos dan por hecha una mejora de las cuentas durante este año. Asimismo, en DBRS creen que la mejora que se ha visto en 2023 se mantendrá en 2024, apoyada en el incremento de la base de los tipos de interés. Asimismo, los costes se mantuvieron, frente al entorno "incierto y desafiante".

En Novantas sostienen que la buena marcha del negocio bancario dependerá de cómo gestionen las actividades más rentables, a saber: comercialización de fondos, seguros y líneas de negocio de empresas e inversión.

Mientras eso sucede, queda como incógnita la resiliencia de la actividad económica, puesto que una ralentización del crecimiento y la creación de empleo pueden resultar un freno a la mejora de los resultados. Hasta el momento, la economía resiste, lo que se traduce en unos niveles de mora contenidos.

A cierre de esta edición, la morosidad continuaba en el 3,6% a pesar de la incertidumbre, según los datos más recientes del Banco de España. Desde DBRS estiman que estos datos podrían incluso mejorar "ligeramente" gracias al descenso de los tipos de interés. No obstante, la desaceleración económica podría añadir incertidumbre a la situación.

Por otro lado, hay que tener en cuenta que, de estos bancos, Santander y BBVA obtienen la mayor parte de sus ganancias fuera de nuestras fronteras, lo que amortigua posibles pérdidas.

En lo que concierne a la actividad en España, ya se ha dicho que la rápida subida de los tipos de interés ha beneficiado al sector. Concretamente, el margen de intereses de las seis grandes entidades españolas se ha disparado, hasta alcanzar los 28.367 millones de euros en 2023, lo que supone un incremento del 46% en comparación con 2024.

Críticas por los beneficios

Como cada vez que las empresas privadas anuncian buenos resultados, una parte del espectro político opta por acusar e insultar. La vicepresidenta segunda del Gobierno y ministra de Trabajo, Yolanda Díaz, señaló en Twitter una supuesta incoherencia del sector: "Los bancos se quejan del impuesto extraordinario al tiempo que anuncian beneficios récord".

Por su parte, la secretaria general de Podemos, Ione Belarra, llamó "usureros" a los bancos. En el origen de ambas críticas se encuentra el rechazo del sector al impuesto a la banca. Díaz insiste en que estos beneficios récord justifican "la necesidad de seguir reforzando el impuesto a la banca", que, en opinión de la vicepresidenta, hay que convertir en permanente.

La presidenta de Banco Santander, Ana Botín, rechaza firmemente la posibilidad de que ese gravamen se convierta en permanente. Hay que recordar que el impuesto a la banca nació en paralelo al de las energéticas. Ambas figuras impositivas nacieron con la voluntad de elevar la recaudación a costa de estos dos sectores. Se plantearon cuando banca y energía tenían perspectivas de crecimiento, con los precios de la electricidad en máximos y los tipos de interés subiendo.

La gran banca tendrá que pagar cerca de 1.500 millones de euros por el impuesto al sector

Por el momento es una figura transitoria, pero desde el Gobierno se ha dejado caer en varias ocasiones que podría hacerse permanente. La presidenta del Santander subraya que este impuesto no existe "en ningún país del mundo" y que penaliza al sector por sus beneficios.

Su homólogo en BBVA, Carlos Torres, considera que el impuesto es "contraproducente" para la economía española, que lo que necesita son inversores y no incertidumbre para las empresas. Torres defiende que este gravamen sea deducible por el papel del sector como canalizador de la inversión: "Los bancos tenemos un importante papel para canalizar el ahorro hacia las inversiones productivas", señaló Torres.

Por su parte, José Ignacio Goirigolzarri, presidente de CaixaBank, fue aún más tajante, al decir que "la mejor manera de mejorar (el impuesto) es eliminarlo". En esa línea, considera que lo mejor para la economía es que "la banca tenga una posición potente", ya que lo contrario es que pase como en la Gran Recesión.

Banco Santander

Ana Botín, presidenta de Banco Santander, ya piensa en 2024, cuando los beneficios del banco podrían alcanzar los 12.000 millones de euros. Así lo adelantó durante la presentación de resultados de 2023, que superaron los 11.076 millones de euros y marcaron el segundo récord consecutivo para el banco, tras mejorar los del año anterior un 15,3%.

La diversificación geográfica del banco supone un punto a favor de la entidad, si bien el pasado año fue Europa el segmento con mayor crecimiento. Así los beneficios en el continente se elevaron un 43,9%, hasta los 5.482 millones. A nivel global, el margen de intereses gozó de una mejora del 12%, hasta los 43.261 millones.

Botín califica 2023 como de "rendimiento extraordinario" y observa que 2024 será aún mejor, por la pujanza de México, Brasil y Estados Unidos. En el caso de la entidad de origen cántabro, el coste del impuesto extraordinario será de 338,5 millones.

BBVA

BBVA superó los 8.019 millones de euros de beneficio en 2023, un récord para la entidad tras el crecimiento del 26,1%. El margen de intereses, por su parte, asciende un 21%, hasta alcanzar los 23.089 millones de euros. Con esas cifras, el impacto del gravamen extraordinario será de 285 millones de euros. Y la previsión es que se vuelva a batir el récord de ganancias en este 2024.

Carlos Torres, presidente del banco, cree que ese impuesto "no tiene mucho tiene sentido". Sostiene que debe dejarse de "ver mal" que las empresas sean rentables. En su opinión, esa rentabilidad es la que lleva a la "prosperidad económica y de la sociedad". "Que BBVA haya tenido un ejercicio muy bueno, lejos de ser algo malo, es algo bueno para los países en los que estamos. Es lo que nos permite contribuir, no solo a los accionistas, sino al conjunto de la sociedad", defiende Torres.

Caixabank

El banco que preside José Ignacio Goirigolzarri cosechó unos beneficios de 4.816 millones de euros, un 54% más. Ese incremento concuerda con el del margen de intereses, que alcanzó los 10.113 millones y se elevó en la misma medida que los beneficios. Se trata de la entidad con mayores resultados en España, lo que también la sitúa como la que más tendrá que pagar por el impuesto a la banca, un total de 500 millones de euros.

Goirigolzarri cree que, pese a lo llamativo de las cifras, "la rentabilidad actual no es extraordinaria, es razonable". En ese sentido, considera que ahora se ha dado una "normalización de los tipos" que ha puesto al negocio bancario en su sitio, tras años de bajos niveles de rentabilidad.

Banco Sabadell

El "momento dulce" de Banco Sabadell se explica por las ganancias de 1.332 millones de euros, un 55,1% más que en 2022. La definición la da César González-Bueno, consejero delegado del banco, quien sí que habla de "récord histórico" de beneficios.

En el caso de la entidad de origen catalán, hay optimismo de cara a este 2024 por un entorno "razonable", a diferencia de los años anteriores. "Estamos deseando crecer, estamos preparados para crecer", afirma. El año pasado, el margen de intereses creció un 24,3%, hasta los 4.723 millones. Estas cifras suponen que Banco Sabadell tendrá que pagar 190 millones de euros por el impuesto a la banca.

Bankinter

María Dolores Dancausa pasará a la presidencia no ejecutiva este mismo 21 de marzo con el mérito de que Bankinter eleve sus beneficios un 51% en su último año como primera ejecutiva de la entidad. El beneficio recurrente escala hasta los 845 millones de euros, gracias a que capítulos como el margen de intereses se alza hasta los 2.213 millones de euros, un 44% más que en 2022.

Como el resto del sector, Dancausa rechaza que el impuesto a la banca se extienda de forma permanente, teniendo en cuenta que el sector ya cuenta con un gravamen del 30% en el Impuesto de Sociedades. Por otro lado, Dancausa añade que en 2023 no se produjeron "beneficios extraordinarios", sino que estos fueron resultado de los tipos de interés altos.

El impacto del impuesto temporal alcanza los 77 millones de euros en las cuentas del 2023, mientras que en 2024 ese coste se alzará hasta los 90 millones de euros, según los cálculos de la entidad.

Unicaja Banca

El caso de Unicaja Banco contrasta con el del resto del sector, dado que las ganancias se reducen un 4%, hasta los 267 millones de euros. No obstante, esta reducción tiene que ver con el cargo de 63,8 millones de euros por el impuesto temporal a la banca. Sin ese pago, los beneficios hubieran crecido un 19%.

En cuanto al margen de intereses, este ascendió a 1.353 millones, un 26% más. Desde el punto de vista del consejero delegado, Isidro Rubiales, la rentabilidad actual no refleja la fortaleza del banco, que se verá de forma más clara durante este 2024 tras las provisiones y amortizaciones que se han llevado a cabo.