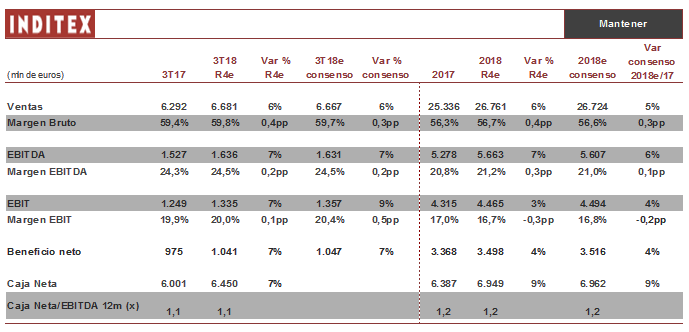

Según ha podido saber CAPITAL, los expertos pronostican un crecimiento de los ingresos de Inditex del 6,6% con respecto al mismo periodo del año anterior. "Esperamos una mejora del margen bruto apoyado en el impacto del dólar americano y la lira turca en los aprovisionamientos y que los gastos operativos crezcan levemente por encima de los ingresos (+7%), llevando al EBITDA a crecer un 8%, con respecto al mismo periodo del año anterior. El beneficio neto repuntaría un 7,0% teniendo en cuenta una tasa fiscal 22,7%, en línea con el objetivo 2018", apunta Iván San Félix Carbajo, del departamento de Análisis de Renta 4 Banco.

En la conferencia de prensa, prevista a partir de las 9:00 h., estos mismos expertos esperan que la compañía, presidida por Pablo Isla, anuncie que mantendrá los objetivos de 2018: "crecimiento espacio en tienda en torno a +6% (+4%/+6% en los siguientes años) y capex ordinario 1.500 millones de euros. También sería favorable que anunciaran su previsión del impacto de las divisas en el crecimiento de ingresos", señalan.

Los títulos de Inditex se han comportado mejor que el Ibex en los últimos meses (+10% en el último mes y +2% del Ibex) favorecidos por la depreciación del euro. "Según nuestro análisis, la cotización actual ofrece un potencial reducido (+3%) e implica unos múltiplos superiores a los de su media histórica", aseguran.

Como principales riesgos a corto plazo vemos un deterioro de las condiciones de consumo mientras que los principales catalizadores que encontramos son la recuperación de divisas vs euro y una mejora significativa de la remuneración al accionista. La recomendación de estos expertos es la de "mantener" este valor en cartera.