¿Qué tiene que ver la productividad con el valor en Bolsa? Pudiera parecer que se trata de dos cuestiones dispares que no guardan relación entre sí. Sin embargo, los hechos demuestran que, efectivamente, existe una correlación entre la productividad de un país y los valores bursátiles que se registran en su parqué. La reflexión no es baladí, toda vez que el Ibex 35 aún no ha recuperado los valores pre-2015, a diferencia de lo que sí han hecho los cuatro principales mercados bursátiles europeos. De hecho, este índice ha decrecido un 3%, algo que choca frontalmente con el crecimiento superior al 60% registrado por las Bolsas bursátiles de Alemania, Francia e Italia.

En una reciente conferencia organizada por el IMD (Institute for Management and Development) y con la participación de reconocidos expertos de la Fundación de Estudios de Economía Aplicada (FEDEA) y BBVA Research, titulada ‘El imperativo de la productividad en la economía’, se insistió en una idea que sirve de punto de partida de este artículo: la importancia de la productividad para el desarrollo de la fuerza laboral de un país y, en consecuencia, para su crecimiento económico, lo que termina por contribuir a la prosperidad de la población. Huelga decir que este fortalecimiento de la productividad, además, es vital para la evolución de las empresas y su resiliencia antes crisis y entornos macroeconómicos volátiles como el actual, dotándolas de mayor fortaleza para hacer frente a los envites de un mercado internacional cada vez más competitivo.

Otras de las conclusiones que se extrajeron de aquella conferencia es que si se compara con el resto de países de la OCDE, la renta per cápita española crece a una velocidad menor a la media, de hecho, se aleja de ésta. Sin embargo, este fenómeno no siempre se ha producido; si se echa la mirada atrás, antes de 2003 la economía española destacó por su crecimiento. Entre 1960 y 1973 podría hablarse, incluso, de un crecimiento vertiginoso, estabilizándose progresivamente desde entonces hasta 2003. Es en ese punto a partir del cual la renta española entró en un lento declive, situándose en la actualidad en aproximadamente un 20% del promedio de la OCDE. La explicación a esta ralentización se encuentra en la disminución del producto por hora trabajada, así como en la disminución de la tasa de ocupación de la población en edad de trabajar. Dicho de otro modo, ha caído la productividad.

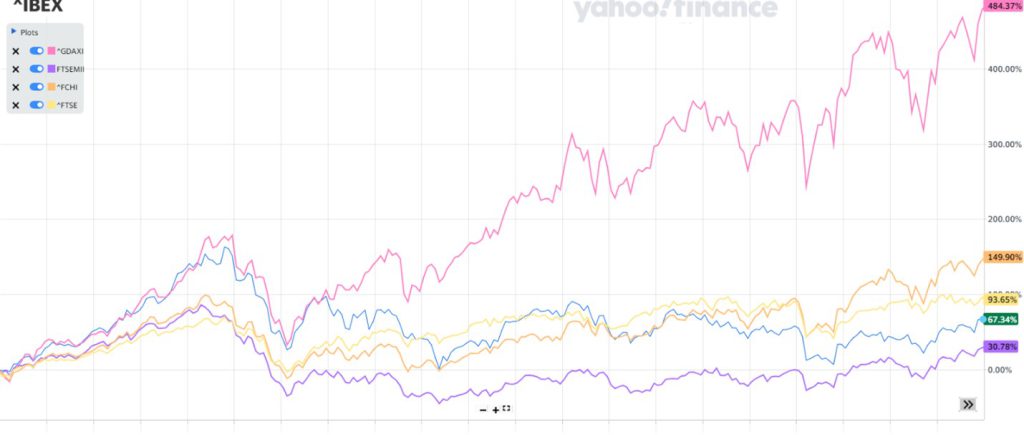

Si se realiza un diagnóstico más exhaustivo de la situación, es posible deducir que existe una relación implícita entre la productividad y los índices de referencia de la Bolsa de Valores de los distintos países. Para ilustrar esta teoría basta analizar la correlación de la productividad tanto con el valor del IBEX 35, así como con los otros índices europeos, a saber, el CAC 40 (Francia), el DAX (Alemania), el FTSE 100 (Reino Unido) y el FTSE MIB (Italia), que son los “Big Four” de Europa.

Este análisis comparativo se ha realizado tomando como punto de partida el 1 de enero de 2003 y punto final el 31 de diciembre de 2023. De esta manera, es posible obtener una completa panorámica de 20 años, detectándose a primera vista cómo las Bolsas italiana y española han tenido un rendimiento claramente inferior otras Bolsas europeas:

Antes de avanzar en el análisis comparativo, resulta conveniente realizar una serie de puntualizaciones:

1. El índice DAX por su naturaleza es un Total Return Index (TRI). Esto significa que el índice contabiliza los dividendos de las compañías y, cuando se analiza durante varios años, esos dividendos aumentan el precio del índice. El dividendo se ha situado tradicionalmente entre el 2,5% y el 3%. Por los tanto, el valor de retorno en precio no es 477,38%, pero sigue estando por encima del 145,93% del CAC40.

2. Desde la salida de Reino Unido de la Unión Europea con el Brexit, el índice FTSE se ha visto afectado, aunque paulatinamente se ha ido normalizando. Aun así, continúa registrando un mejor comportamiento que el IBEX-35.

3. El IBEX está sobrevalorado en el período 2003-2008 debido a la burbuja inmobiliaria que se estaba gestando entonces. Desde 2008 y hasta 2014 explota la burbuja inmobiliaria y sufre el impacto negativo de la crisis financiera. El IBEX-35 no ha podido aún sobrepasar el precio que registró en diciembre de 2014.

Realizadas estas consideraciones, se observan números bastante preocupantes. Las empresas españolas no han sido capaces de aumentar su valor de mercado a la misma velocidad que otros competidores europeos. Esta circunstancia reduce la capacidad de endeudamiento de las empresas y ahuyenta a los inversores particulares e institucionales.

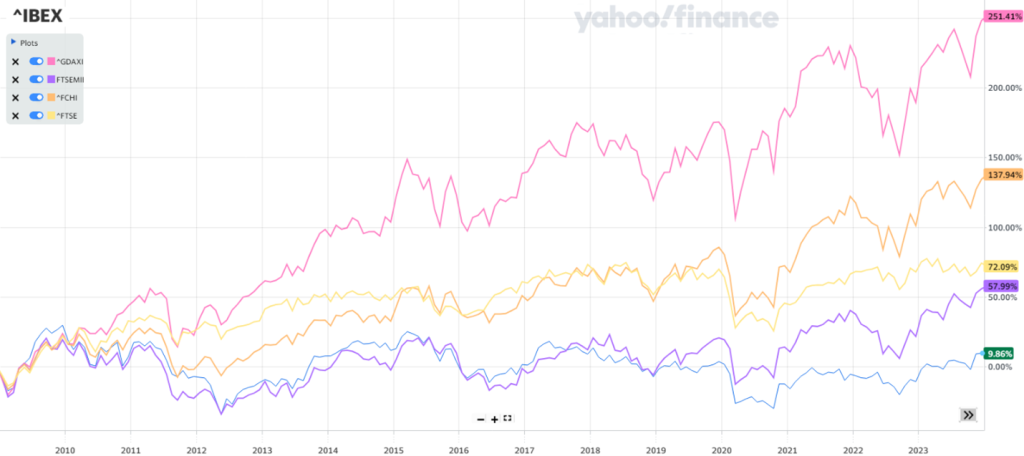

En aras de buscar un lado positivo, el IBEX 35 parece tener mejor desempeño que el FTSE MIB, ¿o no es así? Para dar respuesta a esta cuestión, basta poner el foco en los datos desde el 01 de enero de 2009 al 31 de diciembre de 2023(post crisis financiera) y 01 de 2015 al 31 de diciembre de 2023 (post burbuja inmobiliaria española).

A partir de estas dos gráficas se desprende una visión mucho más pesimista de la Bolsa española y de las compañías que la componen. Mientras que la Bolsa italiana se ha comportado de forma similar a la francesa y alemana desde el 2015, la Bolsa británica, a pesar del Brexit, sobrepasa a la española. En definitiva, puede concluirse que las compañías del IBEX 35 no resultan atractivas para los inversores.

Retomando la cuestión que da origen a este artículo, ¿cómo podemos relacionar la productividad con los índices bursátiles? Los datos que recoge la Organización Internacional del Trabajo (OIT) en 189 países y territorios a nivel mundial revelan los siguientes valores de productividad por hora trabajada para el año 2023:

1. Alemania: 68,1 dólares

2. Francia: 67,9 dólares

3. Italia: 61,7 dólares

4. Reino Unido: 59 dólares

5. España: 56,6 dólares

A la luz de estos datos, la productividad española se encuentra hoy en día un 20% por debajo de la de Alemania y Francia. A estas alturas, seguramente no es necesario aportar mayor respaldo estadístico, pero si así lo deseara el lector, en la bibliografía utilizada para la elaboración de este artículo lector encontrará enlaces adicionales.

Más allá de toda duda, es importante recalcar dos cuestiones: por un lado, las empresas españolas están sufriendo; por otro, existe una correlación entre la productividad española y los valores en Bolsa. Es un hecho. La pregunta es, ¿cómo pueden enfrentarse las empresas a este problema?

Si las empresas españolas desean aumentar su productividad es imprescindible que emprendan procesos de reconfiguración y transformación. Este nuevo planteamiento estratégico requiere una inversión en I+D, apostar por la innovación disruptiva y por nuevas formas de trabajo, en las que se acometa un cambio de incentivos para los empleados. En suma y como primer paso, si las empresas españolas de veras quieren adaptarse a los nuevos retos del siglo XXI han de abrazar una transformación de su propia organización interna y evolucionar su cultura empresarial.