EVO Banco ha pasado por distintas etapas desde su fundación en 2012 surgida de la escisión de la red de oficinas de Novagalicia Banco fuera de Galicia, Asturias y León. En sus primeros años, el banco se centró en expandir su base de clientes y fortalecer su presencia en el mercado. Introdujo productos financieros innovadores y atractivos, como la Cuenta Inteligente, que combinaba una cuenta corriente y una cuenta de ahorro, algo que atrajo a un número destacado de clientes. Llegado el 2014, el fondo de inversión estadounidense Apollo Global Management adquirió EVO Banco.

Sus avances en digitalización, lanzando nuevas aplicaciones y servicios en línea, les permitió atraer a una clientela más joven y con más conocimiento tecnológico. Introdujo servicios como la banca móvil y herramientas de gestión financiera personal.

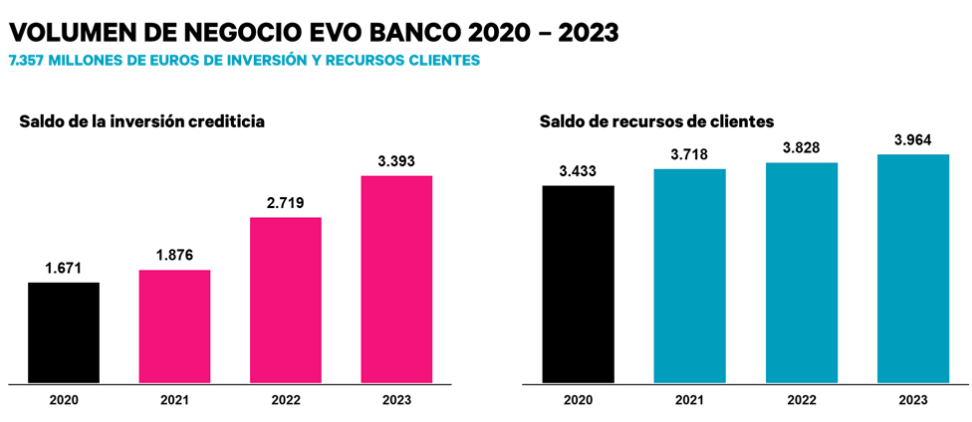

Gráfico extraído de evobanco.com[/caption]

Gráfico extraído de evobanco.com[/caption]

En 2019, EVO Banco fue adquirido por Bankinter, una de las entidades financieras más importantes de España. Esta adquisición permitió a EVO beneficiarse de la solidez y la experiencia de Bankinter, mientras mantenía su enfoque en la innovación y la digitalización. Tras la adquisición, EVO Banco ha seguido operando de manera semi-independiente, pero con el respaldo y los recursos de Bankinter. A día de hoy se produce el movimiento de fusión de EVO y Bankinter, que implicará la integración de los clientes, el negocio y los empleados.

Además, tras este tiempo, EVO Banco ha logrado por primera vez "empatar" el resultado neto, lo que se conoce como 'break even'. Bankinter considera ahora que "ha llegado el momento de que EVO se impulse como motor de innovación y se convierta en una parte integral de la propuesta de valor de banco para todos sus clientes digitales bajo una misma estructura".

Se trata del segundo gran movimiento de calado que ha adoptado la nueva consejera delegada de Bankinter, que ya en abril decidió que el banco constituiría una filial en Irlanda para operar con marca propia en lugar de a través de Avant Money. El objetivo es captar depósitos y ofrecer otro tipo de servicios financieros.

A cierre del año 2023, EVO Banco alcanzó un margen bruto de 66 millones de euros, lo que representa un 78% más que los 37,2 millones registrados en el año 2022 y tres veces más que hace tres años (21,1 millones en 2020), lo que muestra la capacidad del banco para generar ingresos recurrentes de la actividad.

En términos de volumen de negocio, la entidad alcanza los 7.350 millones de euros (un 44% más que 2020 y un 12% más que 2022) gracias a un mayor equilibrio de su balance en términos de saldo de inversión y de recursos de clientes.