Octubre ha sido un mes realmente complicado en mercados. Los principales índices de renta variable han sufrido importantes retrocesos. En concreto, en el mes el S&P500 retrocedía –7,0%, el Eurostoxx 50 –6,0% y el Ibex 35 –5,3%. El mercado ha sufrido un sell-off, especialmente agresivo en EE.UU., motivado por dos razones:

El temor a un repunte muy rápido en los tipos de la renta fija estadounidense que obstaculice el avance de las bolsas. Las dudas sobre la fortaleza de los resultados empresariales en próximos meses en un escenario en el que el crecimiento global pierde tracción y el proteccionismo se sitúa como principal riesgo a futuro. En este escenario, el mercado ha sufrido un proceso de de-rating que ha penalizado a sectores cuya evolución había sido especialmente positiva, como la tecnología. El Nasdaq se dejaba –9,2% en el acumulado mensual.

"Nos encontramos en la última fase de un ciclo económico que continúa siendo expansivo"

La gran pregunta en este escenario es si el ciclo ha cambiado hacia una recesión. En nuestra opinión, la respuesta es negativa. Nos encontramos en la última fase de un ciclo económico que continúa siendo expansivo. Las tasas de crecimiento irán normalizándose, no contrayéndose. Nada en la macro ni en la micro apunta en esa dirección. Por ello, recomendamos permanecer en mercado y gestionar los riesgos siguiendo la estrategia que venimos implementando: sobreponderar EE.UU., aumentar la prudencia en renta fija y limitar la exposición a países emergentes.

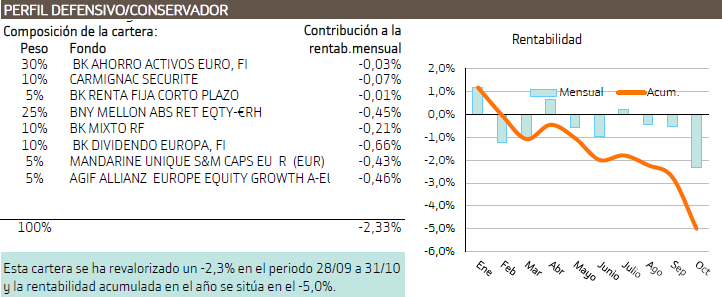

En este entorno, las rentabilidades de las carteras domésticas se sitúan en –2,3% la defensiva/conservadora, -4,2% la moderada y –6,3% la dinámico/agresiva (vs. S&P500 –7,0%, el Eurostoxx 50 –6,0% y el Ibex 35 –5,3%).

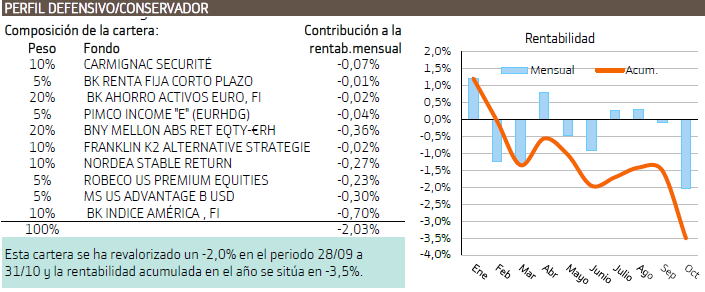

En las carteras globales, en –2,0% la defensiva/conservadora, -3,8% la moderada y –4,8% la dinámico/agresiva. Con todo ello, en el acumulado anual, las rentabilidades oscilan entre –5,0% y –8,0% en las carteras domésticas y –2,0%/-3,5% en las globales (vs. S&P500 +1,4%, el Eurostoxx 50 -8,8% y el Ibex 35 –11,5%).

De cara al próximo mes implementamos muy pocos cambios en nuestras carteras. Tan sólo tomamos una pequeña exposición a Brasil. El Partido Social Liberal ganó la segunda vuelta de las elecciones celebradas el pasado 28 de octubre, como se esperaba. Su programa económico de gobierno incorpora privatizaciones, reforma fiscal y de pensiones, por lo que probablemente esta victoria será acogida positivamente por la bolsa brasileña (Bovespa).

Realizamos este cambio en nuestras carteras moderada global y dinámico/agresiva global. A tal fin, reducimos o excluimos de carteras el fondo Henderson Horizon Euroland y el Franklin US Opportunities.

Artículo escrito por: Esther Gutiérrez de la Torre, analista de Bankinter.