Los mercados bursátiles se están recuperando gracias al plan de estímulo fiscal estadounidense de 2 billones de dólares que se ha aprobado, tras un período nefasto para el Dow Jones y otros índices mundiales. En mi opinión la recesión global en desarrollo se está valorando por los inversores en el mercado de acciones.

Una recesión que parece casi garantizada: se calcula que el PIB chino cayó un 12% en los dos primeros meses del año, un presagio de lo que sucederá en todas partes.

Un referente útil es el mercado de los swaps de incumplimiento crediticio, instrumentos financieros que los inversores utilizan para protegerse contra las empresas que tienen problemas. El índice Markit iTraxx Europe Crossover, que rastrea los swaps crediticios europeos, calcula una probabilidad del 38% de que las empresas europeas incumplan sus deudas en los próximos meses.

Sin embargo, es necesario poner la cuestión en perspectiva. El coronavirus sin duda está suponiendo una trágica pérdida de vidas humanas, pero la tasa de mortalidad parece ser menor de lo que algunas predicciones iniciales indicaban.

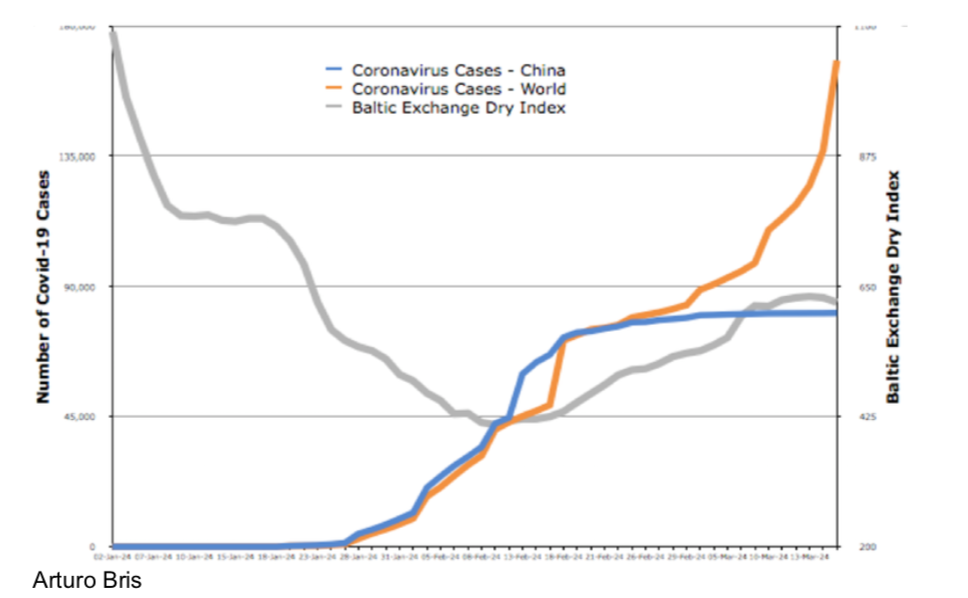

Entonces, ¿cuál será el impacto económico de las medidas de bloqueo necesarias para mantener baja la tasa de mortalidad? Muchas de las consecuencias hasta ahora, en concreto en los mercados bursátiles, se deben en realidad a un sentimiento negativo más que a los efectos reales. El índice Baltic Exchange Dry, que mide el precio promedio del transporte de materias primas por vía marítima, es el mejor indicador del comercio mundial en tiempo real. Tocó fondo en febrero y desde entonces ha mejorado a medida que la crisis de China ha retrocedido, según el cuadro 1.

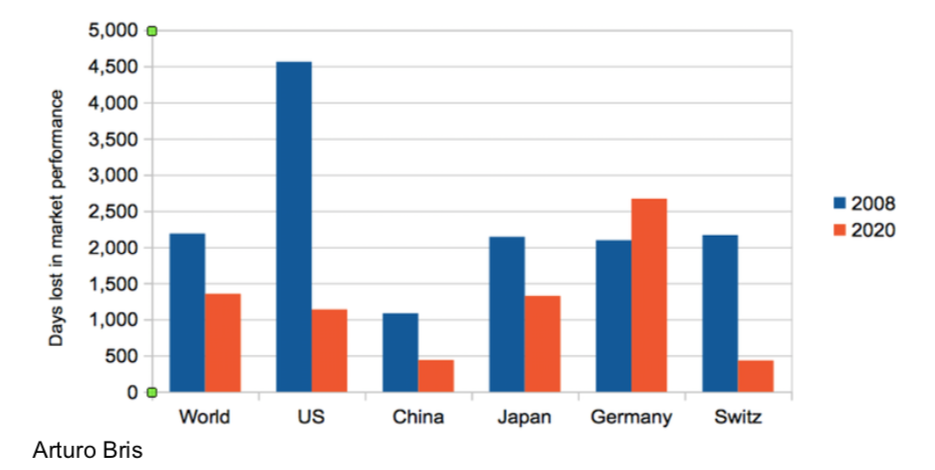

También resulta interesante comparar las caídas del mercado de 2008 y 2020. He calculado el número de días en el nivel más bajo de mercado en 2008 y 2020, en relación con el último día en el que los mercados bursátiles estaban al mismo nivel. Por ejemplo, el mercado bursátil estadounidense del 9 de marzo de 2009 marcó el punto más bajo desde el 12 de septiembre de 1996, 13 años o 4.561 días antes. El mínimo esta vez se vio por última vez el 7 de julio de 2016 hace menos de cuatro años. El cuadro 2 confirma que este patrón se ha percibido en la mayoría de los mercados mundiales.

Analizando 2020

El profesor Stewart Hamilton era especialista del IMD en crisis financieras. Solía citar al famoso economista John Kenneth Galbraith, quien afirmaba: “Debe haber pocos ámbitos de la actividad humana en los que la historia cuente tan poco como en el campo de las finanzas”.

Esto se puede aplicar a 2020. Mientras que en 2008 se trató de un colapso de la demanda, el coronavirus está causando colapsos tanto en la oferta como en la demanda. No es una crisis bancaria, al menos no por ahora, por lo que es de esperar que muchas empresas puedan confiar en el crédito bancario, más allá de las medidas de rescate del gobierno. El impacto económico también es aparentemente diferente entre países.

Curiosamente, el impacto en el mercado de valores ha sido más severo en las acciones de valor, lo que significa empresas consolidadas que atraen a los inversores mediante el pago de dividendos, no porque tengan un gran potencial de crecimiento. En comparación con las denominadas acciones de crecimiento, estas empresas suelen tener relaciones más bajas entre sus precios en bolsa y sus beneficios (PE ratio. Precio-Beneficio por acción).

La tabla 3 muestra diferentes sectores a lo largo del eje x y muestra el Precio-Beneficio en las barras azules. Los sectores de la izquierda, como las aerolíneas y las finanzas, son acciones de valor. Los de la derecha, como la tecnología y la atención médica, son acciones de crecimiento. Las barras rojas muestran lo que sucedió con el precio de cotización, en otras palabras, hasta qué punto han caído.

Lo que señala es que las acciones de los sectores en crecimiento han disminuido menos. Es extraño porque, en una crisis financiera, los inversores tienden a depender de acciones que proporcionan valor actual. Como dicen los economistas financieros, “en invierno quemamos grasa”. Para mí, esto supone luz al final del túnel; que las compañías que se espera que generen crecimiento, lo sigan haciendo.

Siete recomendaciones

Estoy siendo optimista pero, suponiendo que hemos visto lo peor y que ahora es el momento de pensar en la postcrisis, ¿qué podemos hacer?

1. Los gobiernos y los bancos centrales han respondido más rápido que en 2008, pero algunos sectores necesitan más apoyo que otros. Los estados deben alentar a los bancos a prestar y ser flexibles, aprovechando los tipos de interés extremadamente bajos.

2. Muchos encuadran la crisis en la teoría del cisne negro, lo que significa un cataclismo que ha causado grandes dificultades económicas y que no se podía haber previsto, pero en 2017 se esperaba una pandemía así. Por lo tanto, los responsables políticos pueden usar los datos de esta crisis para planificar futuras crisis. Las empresas deben aprender de lo que ha funcionado mejor e incluirlo en sus valores de forma permanente: hacer de la seguridad de los empleados su máxima prioridad, por ejemplo.

3. El mundo será menos globalizado. Las empresas deben adaptar sus cadenas de suministro y mercados para poder protegerse en caso de que vuelva a repetirse. Eso significa volver a centrarse ahora en sus mercados nacionales en la medida de lo posible y lograr un nuevo equilibrio entre lo local y lo global, una vez que la crisis haya terminado.

4. La crisis de 2008 tuvo una repercusión enorme en la inversión empresarial de la que aún no nos hemos recuperado, ya que la crisis bancaria significó que los bancos no pudieran prestar. Dado que en 2020 no se trata de una crisis bancaria, las empresas saldrán fortalecidas si evitan desinvertir.

5. Las políticas gubernamentales determinarán de qué manera pueden superarlo las empresas. Por ello, más que nunca, el sector privado debe cooperar. No es el momento de quejarse del gobierno, sino de colaborar.

6. La planificación con respecto a diferentes resultados posibles de esta crisis es inútil. Ocurrió lo mismo en 2008. Es mejor ser resiliente, reaccionar y centrarse en lo que está sucediendo ahora.

7. Finalmente, las mejores compras se hacen en los malos tiempos. Así, para aquellas empresas que disponen de los medios, es un buen momento para pensar en fusiones y adquisiciones, ya que los acuerdos serán baratos.

Arturo Bris es director del Centro de Competitividad Mundial de la escuela de negocios suiza IMD.

Columna publicada en el número de abril de 2020 de la Revista Capital.