Un mes más, la vivienda no es uno más de los problemas que tienen los españoles, sino el principal. Al menos así lo refleja el último Barómetro del Centro de Investigaciones Sociológicas que se dio a conocer a mediados de abril. El 41% de los encuestados mencionó esta cuestión cuando se les preguntó, si bien ese porcentaje ese ligeramente inferior al del mes anterior.

El principio del año en el mercado inmobiliario lleva el sello de una situación incierta, que no se termina de decantar hacia el optimismo ni el pesimismo. En contraste, el año pasado estuvo marcado por las cifras positivas, incluso de doble dígito. Si bien los últimos meses de 2025 dieron algunas pistas sobre lo que podía esperarse para su sucesor, el primer trimestre confirma lo que advertían los indicios.

Y, de hecho, en enero se produjo una caída relevante en la compraventa de vivienda, en unas cifras que no permiten la duda. Los registradores hablan de un retroceso del 7% en enero con respecto al mismo mes de 2025. De tal modo, se trata del mayor descenso en compraventas de vivienda desde junio de 2024.

Por su parte, los notarios elevan esa cifra aún más, al 11,4% por lo que, más allá de la cifra final, se puede inferir que los compradores prefirieron esperar, aunque los motivos pueden variar.

Hay que tener en cuenta que el mes de enero de este año viene precedido de un mes de gran crecimiento. Concretamente, se firmaron 54 mil operaciones en diciembre, un 7,9% más que en el mismo mes del año anterior. Asimismo, los informes disponibles señalan que las compraventas se situaron en 714.237 operaciones, según el Instituto Nacional de Estadística.

En ese aspecto, se trata de una cifra llamativa, dado que desde 2007 no se superaban las 700.000 operaciones. En ese año se firmaron 775.000 compraventas. Es por ello que existen señales como esta que retrotraen a esa época, aunque los factores implicados son distintos.

A ese aumento de las operaciones se suma un incremento de los precios, fruto de esa demanda. Así, el Consejo General del Notariado recalca que el precio promedio del m2 se elevó un 7,5% durante todo el año.

La escalada de precios añade presión sobre los bancos centrales

En función de lo dicho hasta ahora, se observan dos grandes cuestiones: el aumento del apetito comprador y, por ende, de la competencia para comprar vivienda; y por otro lado, la subida de precios. Ambas circunstancias pueden estar empezando a expulsar gran parte de la demanda, sobre todo la que cuenta con menos recursos.

Desde el Consejo General de Economistas, señalan en uno de sus últimos informes que se trata de una cuestión de presupuesto. “El aumento sostenido del precio de la vivienda, con un crecimiento interanual superior al 12% según el INE, ha tensionado aún más el presupuesto de las familias, tanto en propiedad como en alquiler”, afirman.

Esa es una de las explicaciones que esgrimió un informe reciente de BBVA Research. De ese modo, el organismo de análisis estima que el crecimiento de ventas podría estar en riesgo. Así, ese informe, publicado en noviembre, ya hablaba de un "cierto freno tanto en las operaciones con viviendas nuevas como usadas".

En ese momento, la caída en las operaciones de viviendas en la Comunidad de Madrid se cifraba en el 6%, un hecho que también se estaba consumando en regiones como Canarias y Navarra.

Los informes más recientes encajan con esa hipótesis. De hecho, el Colegio de Registradores observa una caída de las compraventas totales en Madrid que alcanza el 20% en el mes de enero, por lo que quedaron en 10.374 operaciones.

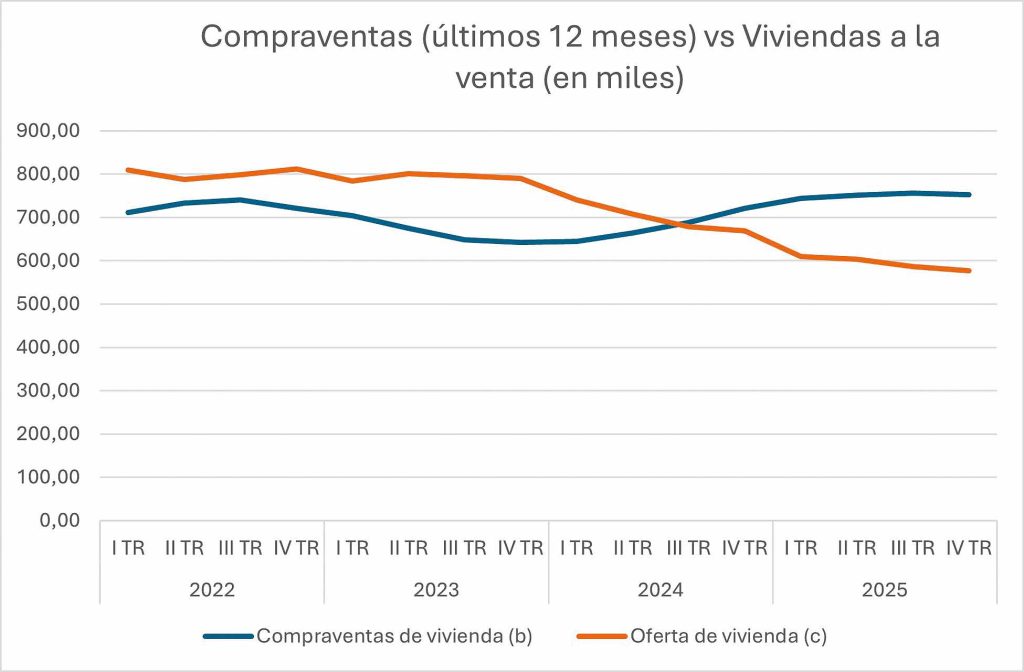

Desde inicios de 2022 hasta finales de 2025, el Banco de España contabiliza en venta 234 mil viviendas menos

También hubo números rojos en Aragón, Asturias o Canarias, donde el porcentaje negativo supera el doble dígito. Por el contrario, Navarra experimentó un aumento del 20,4%, muy alejado de la tónica del resto del país.

Los registros de esa entidad revelan que durante los primeros meses de 2025 se experimentó una "sólida tendencia al alza" que, no obstante, se dio la vuelta a partir de agosto. Por ello, hablan de una "ralentización en las compraventas" que ha tenido las excepciones de noviembre y diciembre.

¿Qué sucedió en febrero? Las compraventas de vivienda también retrocedieron, aunque solo un 0,7% con respecto a febrero de 2025. La evolución es variada entre las regiones. Mientras en Madrid se vendieron 6.624 viviendas, un 2,2% menos, en Cataluña se registraron 10.307 compraventas, un 3,7% más.

En marzo, más de lo mismo, la compraventa de vivienda se redujo un 2,2%, por lo que ya se encadenó un trimestre completo con caídas.

La compraventa de viviendas baja un 2,2% en marzo, acumulando tres meses de descensos consecutivos

El hundimiento de la oferta

El Banco de España también confirma estas impresiones, pero aporta más contexto. Según sus últimas proyecciones macroeconómicas, "los indicadores de vivienda muestran una desaceleración, en un contexto de escasez de oferta y demanda elevada que sigue presionando al alza los precios".

El organismo supervisor destaca lo relativo a la obra nueva y, concretamente, a la ejecución de obra. Según los datos que maneja, se está produciendo una evolución a la baja de los insumos de la construcción, al igual que el consumo de cemento y el empleo.

En este punto, el número de viviendas iniciadas se situaría en torno a las 140.000 unidades anuales, si bien las viviendas terminadas en 2025 se sitúan por debajo de las iniciadas dos años antes.

Dicho todo esto, conviene destacar uno de los puntos más llamativos que tiene relación no solo con la obra nueva, sino también con la de segunda mano. Por un lado, y como concluyen todos los registros, la compraventa de vivienda se encuentra al alza.

El Banco de España estima que las compraventas alcanzaron las 752 mil en 2025. Se trata de una de las cifras más altas de la serie, pero no tan elevada si tenemos en cuenta el mensaje extendido de que la demanda está viviendo una gran explosión. Dicho de otro modo, el mínimo de compraventas de viviendas en los últimos cuatro años se registró en el cuarto trimestre de 2023, cuando las operaciones quedaron en 642 mil.

En cambio, la oferta a la venta ofrece una situación distinta. El Banco de España maneja información que procede de los anuncios publicados en los principales portales inmobiliarios, así como de las certificaciones de fin de obra. Esas cifras sí que han sufrido una notable evolución a la baja, que cuadra con la idea de caída de la oferta.

En cifras, si a inicios de 2022 se contabilizaban casi 810 mil viviendas a la venta, esa cifra se ha ido reduciendo desde entonces, hasta el punto de que a finales de 2025, los últimos datos disponibles revelan que había 576 mil viviendas en venta, es decir, 234 mil viviendas menos.

Si ponemos los datos juntos, tenemos esto: hay un mayor apetito por la compraventa, que se traduce en 750 mil operaciones anuales, 100 mil más; pero es que la oferta ha caído en esas 234 mil viviendas.

Las hipotecas, ¿a su propio ritmo?

La interpretación de estos datos requiere de observar el cuadro completo. Sea porque las condiciones hipotecarias son favorables o porque con estos precios es más difícil comprar sin préstamo de por medio, los préstamos hipotecarios están experimentando una evolución distinta.

De hecho, no se percibe ralentización en la evolución de la firma de hipotecas y ya se encadenan 20 meses consecutivos de crecimiento. Tanto en enero como en febrero hubo crecimiento, e incluso aceleración en el segundo mes del año. Mientras que en enero el aumento fue del 5,5%, en febrero fue del 14,3%.

Este proceso, que ocurre en paralelo al enfriamiento de las compraventas, lleva a que más del 75% de las compraventas se llevan a cabo con hipotecas, en un porcentaje "históricamente alto", según afirma el Colegio de Registradores.

La visión de CaixaBank Research coincide en los trazos gruesos con el otro organismo bancario de análisis. La demanda se beneficia del crecimiento poblacional, la mejora del poder adquisitivo, la solidez del mercado laboral y las condiciones favorables que ofrece el mercado hipotecario.

En cambio, el segundo semestre dio muestras de moderación. Desde CaixaBank Research las atribuyen al elevado nivel de precios, así como a la escasez de vivienda disponible.

¿Qué va a pasar?

Los datos actuales parecen indicar una nueva tendencia: moderación, ya sea por los precios o por un posible endurecimiento de las condiciones crediticias. Para CaixaBank Research, la incertidumbre geopolítica afecta a los costes de las materias primas, que inciden en el precio final de la obra nueva, así como en el de las reformas en las casas de segunda mano.

En ese aspecto, fuentes del sector de la construcción explican a este medio que no solo se espera un incremento de los precios, sino que el propio suministro podría estar en peligro si el conflicto se extiende en el tiempo.

Por otro lado, la escalada de la inflación obligaría al Banco Central Europeo a subir los tipos de interés. Pero más que eso, la incertidumbre afecta a la “confianza de hogares y empresas”. Desde CaixaBank, ese deterioro de las expectativas afecta tanto a la demanda residencial como a la inversión. Con todo, el organismo señala que el factor determinante será la insuficiencia estructural de oferta.